Ist Afterpay sicher? Alles, was Sie über Afterpay-Services und Sicherheit wissen müssen

Ist die Verwendung von Afterpay im Jahr 2026 sicher? Informieren Sie sich über die Sicherheit, Legitimität und potenzielle Risiken von Afterpay. Lesen Sie Bewertungen und Sicherheitstipps, bevor Sie einkaufen.

Online-Shopping war noch nie so einfach mit den Diensten „Jetzt kaufen, später zahlen“, aber ist Afterpay sicher genug, um Ihre persönlichen und finanziellen Daten anzuvertrauen? Millionen von Käufern nutzen Afterpay, um Zahlungen zinslos aufzuteilen. Dennoch tauchen weiterhin Bedenken hinsichtlich Legitimität und Sicherheit auf. Ist Afterpay legitim oder könnte es Risiken verbergen, die sich auf Ihre Finanzen auswirken? Egal, ob Sie fragen, ob Afterpay gut für Ihre Einkaufsgewohnheiten ist, oder sich fragen, ob Afterpay schlecht für Ihr Budget ist, es ist wichtig zu verstehen, wie diese Zahlungsplattform funktioniert. Vom Datenschutz bis hin zu verspäteten Gebühren werden wir untersuchen, ob Afterpay vertrauenswürdig ist, was der Haken an Afterpay ist und ob es sich lohnt, diesen beliebten Service im Jahr 2026 zu Ihren Zahlungsoptionen hinzuzufügen.

Was ist Afterpay?

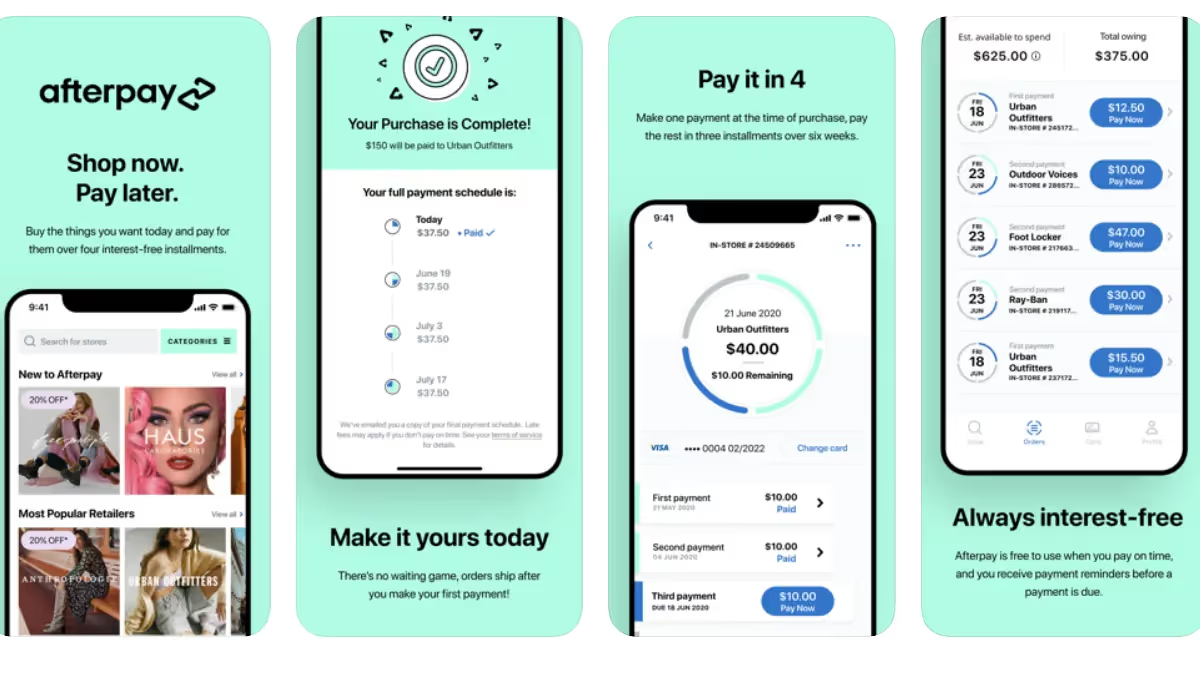

Nachzahlung ist ein jetzt kaufen-später zahlen (BNPL) Service, der es Käufern ermöglicht, Artikel sofort zu kaufen und die Kosten in vier gleiche Raten aufzuteilen. Afterpay erklärt sich einfach: Wenn Sie etwas für 100 USD kaufen, zahlen Sie 25 USD im Voraus und leisten alle zwei Wochen drei weitere Zahlungen in Höhe von 25 USD, bis der Kauf nach sechs Wochen vollständig zurückgezahlt ist.

Die Bedeutung von Afterpay geht über verspätete Zahlungen hinaus. Diese Plattform fungiert als Vermittler zwischen Ihnen und den Einzelhändlern. Sie zahlt den Händlern den vollen Betrag im Voraus und sammelt im Laufe der Zeit kleinere Zahlungen von Ihnen ein. Im Gegensatz zu herkömmlichen Kreditkarten berechnet Afterpay keine Zinsen, wenn Zahlungen pünktlich erfolgen, was es zu einer attraktiven Alternative für preisbewusste Käufer macht.

Afterpay ist als börsennotiertes Unternehmen unter Block, Inc. (ehemals Square) tätig und bietet dem Unternehmen finanzielle Transparenz durch öffentliche Berichtspflichten. Der Service ist gewachsen, um zu dienen über 24 Millionen Nutzer weltweit und arbeitet mit Tausenden von Einzelhändlern zusammen, von kleinen Boutiquen bis hin zu großen Marken wie Amazon, Ziel, und Sephora.

Wie funktioniert Afterpay?

Was After Pay von herkömmlichen Finanzierungen unterscheidet, ist seine Einfachheit. Es gibt kein kompliziertes Antragsverfahren, keine langwierigen Bonitätsprüfungen, die sich auf Ihre Punktzahl auswirken, und keine revolvierenden Kreditlinien, die dazu verleiten, zu viel auszugeben. Sie wissen genau, was Sie bezahlen werden und wann Sie es bezahlen, bevor Sie einen Kauf abschließen.

Die Zahlungsstruktur

Wenn Sie an der Kasse Afterpay auswählen, teilt der Service Ihren Gesamtkauf automatisch in vier gleiche Zahlungen auf. Die erste Zahlung ist sofort fällig, während die verbleibenden drei Zahlungen automatisch alle zwei Wochen von Ihrer verknüpften Zahlungsmethode abgebucht werden. Dieser Zahlungsplan bedeutet, dass Ihr Kauf innerhalb von sechs Wochen vollständig zurückgezahlt ist.

Die automatische Auszahlungsfunktion macht es überflüssig, sich an Zahlungstermine zu erinnern oder Zahlungen manuell einzureichen. Sobald Sie eine Debit- oder Kreditkarte mit Ihrem Afterpay-Konto verknüpft haben, erledigt das System alles für Sie. Viele Käufer richten ihre Afterpay-Käufe nach den Zahltagplänen aus und stellen so sicher, dass das Geld verfügbar ist, wenn Zahlungen fällig sind.

Kontoeinrichtung und Ausgabenlimits

Das Erstellen eines Afterpay-Kontos dauert nur wenige Minuten. Sie müssen grundlegende persönliche Informationen angeben, eine Zahlungsmethode verknüpfen und Ihre Identität überprüfen. Im Gegensatz zu herkömmlichen Kreditgebern führt Afterpay keine harten Bonitätsprüfungen durch, die sich auf Ihre Kreditwürdigkeit auswirken, sodass diese für Personen mit eingeschränkter oder schlechter Bonität zugänglich ist.

Ihr Ausgabenlimit bei Afterpay ist nicht vorbestimmt. Stattdessen weist die Plattform Limits zu, die auf mehreren Faktoren basieren, darunter Ihrer Zahlungshistorie, wie lange Sie schon Kunde sind und sogar bei welchem Einzelhändler Sie einkaufen. Neue Benutzer beginnen in der Regel mit niedrigeren Limits zwischen 600 und 800 US-Dollar, während etablierte Benutzer mit einer guten Zahlungshistorie auf Limits von bis zu 3.000 USD oder mehr zugreifen können.

Genehmigungsprozess

Nicht jeder Kauf wird genehmigt, auch wenn Sie bereits Afterpay-Kunde sind. Die Plattform lehnt ungefähr 50% der Erstkäufe und 30% der nachfolgenden Käufe ab. Diese Ablehnungen erfolgen in Echtzeit an der Kasse und können auf verschiedene Faktoren zurückzuführen sein: unzureichende Zahlungshistorie, frühere verspätete Zahlungen, Beschränkungen des Ausgabenlimits oder Algorithmen zur Risikobewertung, die ungewöhnliche Aktivitäten melden.

Das Genehmigungssystem funktioniert anders als herkömmliche Kredite. Sie werden erst wissen, ob Sie eine Genehmigung erhalten, wenn Sie tatsächlich versuchen, einen Kauf zu tätigen. Dies kann bei der Planung größerer Einkaufstouren frustrierend sein.

Was können Sie mit Afterpay machen?

Die Vielseitigkeit von Afterpay erstreckt sich über zahlreiche Einkaufskategorien und ist daher für verschiedene Einkaufsarten nützlich. Die Plattform arbeitet mit Einzelhändlern zusammen Mode, Schönheit, Haushaltswaren, Elektronik, Fitness und sogar Lebensmittel. Sie können Afterpay sowohl online als auch in physischen Geschäften verwenden. Für die Nutzung im Geschäft ist jedoch der Barcode der Afterpay-Karte oder der mobilen App erforderlich.

Online-Shopping ist der häufigste Anwendungsfall für Afterpay. Wenn Sie bei teilnehmenden Einzelhändlern stöbern, sehen Sie an der Kasse oder auf Produktseiten das Afterpay-Logo, das anzeigt, wie viel Sie in Raten zahlen würden. Der Checkout-Prozess lässt sich nahtlos integrieren und erfordert nur wenige Klicks, um Ihren Kauf abzuschließen.

Für Einkäufe im Geschäft bietet Afterpay über seine mobile App eine digitale Karte an. Sie können bei teilnehmenden physischen Einzelhändlern einen Barcode oder eine Kartennummer generieren und diese dann wie jede andere Zahlungskarte verwenden. Diese Funktion hat den Nutzen von Afterpay über den E-Commerce hinaus auf alltägliche Einkaufstouren ausgeweitet.

Die Plattform ermöglicht auch eine frühzeitige Auszahlung ohne Strafen. Wenn Sie unerwartete Einnahmen erhalten oder Ihr Guthaben schneller abrechnen möchten, können Sie Ihr gesamtes Restguthaben jederzeit auszahlen. Diese Flexibilität gibt Ihnen die Kontrolle über Ihren Zahlungsplan und behalten gleichzeitig die Möglichkeit, beim ursprünglichen Plan zu bleiben.

Die beliebtesten Afterpay-Dienste

Große Bekleidungsmarken und Boutiquen nutzen die Plattform, um den durchschnittlichen Bestellwert zu erhöhen und die Zahl der abgebrochenen Warenkörbe zu reduzieren. Käufer nutzen Afterpay häufig für saisonale Kleidungsaktualisierungen, Outfits für besondere Anlässe und Einkäufe von Kleidung für den täglichen Gebrauch, die ihr Budget sonst belasten könnten.

Schönheit und Kosmetik sind eine weitere beliebte Kategorie. Hautpflege-Enthusiasten und Make-up-Liebhaber nutzen Afterpay, um neue Produkte auszuprobieren, sich mit Favoriten einzudecken oder Premium-Schönheitsartikel zu kaufen. Die Fähigkeit, die Kosten zu verteilen, macht hochwertige Schönheitsprodukte leichter zugänglich, ohne dass dies unmittelbare finanzielle Auswirkungen hat.

Der Kauf von Haushaltswaren und Möbeln wird von Afterpay stark angenommen. Bei der Einrichtung von Wohnungen oder der Aufrüstung von Haushaltsartikeln macht der sechswöchige Zahlungsplan größere Anschaffungen überschaubar. Einzelhändler, die Bettwäsche, Küchenutensilien und Kleinmöbel verkaufen, verzeichnen dank der Afterpay-Integration höhere Umsätze.

Elektronik und technisches Zubehör spielen auch in den Afterpay-Diensten eine wichtige Rolle. Die Plattform eignet sich zwar gut für kleinere technische Einkäufe wie Kopfhörer, Handyhüllen und Zubehör, aber größere elektronische Geräte können je nach Kontostatus die Ausgabenlimits überschreiten oder alternative Finanzierungsoptionen erfordern.

Vorteile von Afterpay

Die Verwendung von Afterpay bietet mehrere Vorteile, die es für strategische Käufer attraktiv machen:

- Zinslose Zahlungen: Wenn Sie pünktlich bezahlen, ist Afterpay zinsfrei, was bedeutet, dass Sie genau das bezahlen, was der Artikel kostet, ohne zusätzliche Finanzierungskosten. Allein aufgrund dieser Funktion lohnt sich Afterpay im Vergleich zu Kreditkarten, bei denen ein effektiver Jahreszins von 15 bis 25% auf übertragene Guthaben berechnet wird. Die zinslose Struktur spart Geld und bietet gleichzeitig Zahlungsflexibilität.

- Keine Auswirkung auf die Kreditwürdigkeit: Afterpay führt keine harten Kreditanfragen durch und meldet keine pünktlichen Zahlungen an Auskunfteien. Das bedeutet, dass die Nutzung des Dienstes nicht dazu beiträgt, Kredite aufzubauen, aber es wird Ihrem Score auch nicht durch Anfragen oder Nutzungsraten schaden. Für Personen, die ihre Kreditwürdigkeit wieder aufbauen oder Bonitätsprüfungen vermeiden, stellt dies einen erheblichen Vorteil dar.

- Verwaltung des Budgets: Das Aufteilen von Einkäufen in kleinere Beträge kann die Budgetierung erleichtern. Anstatt dass 200$ sofort dein Konto verlassen, siehst du vier Zahlungen in Höhe von 50$, verteilt auf Gehaltsschecks. Dieser psychologische Vorteil hilft einigen Käufern, ihren Cashflow besser zu verwalten. Allerdings erfordert es Disziplin, um zu vermeiden, dass bei mehreren Einkäufen gleichzeitig zu viel ausgegeben wird.

- Barrierefreie Zulassung: Im Gegensatz zu Kreditkarten, für die eine gute Kreditwürdigkeit erforderlich ist, genehmigt Afterpay Benutzer mit begrenzter oder schlechter Bonität. Die Risikobewertung der Plattform konzentriert sich mehr auf das Zahlungsverhalten als auf die Kredithistorie und macht sie jüngeren Käufern, Kreditanbietern oder Personen zugänglich, die sich von finanziellen Rückschlägen erholen.

- Abdeckung durch Händler: Mit Tausenden von teilnehmenden Einzelhändlern bietet Afterpay eine große Einkaufsflexibilität. Von etablierten Marken bis hin zu Nischenboutiquen — dank des umfangreichen Händlernetzwerks können Sie Afterpay für die meisten Online-Einkäufe nutzen, ohne zwischen mehreren Zahlungsplattformen wechseln zu müssen.

Ist Afterpay legal oder ein Betrug?

Ist Afterpay ein Betrug? Absolut nicht. Afterpay ist als legitimes, börsennotiertes Finanzdienstleistungsunternehmen tätig, das in mehreren Ländern der behördlichen Aufsicht unterliegt. Das Unternehmen hält sich an die Gesetze über Verbraucherkredite, unterhält, sofern erforderlich, eine ordnungsgemäße Lizenzierung und befolgt als Tochtergesellschaft von Block, Inc. strenge Rechnungslegungsstandards.

Der rechtliche Status der Plattform wurde 2020 auf die Probe gestellt, als die kalifornischen Aufsichtsbehörden Afterpay beschuldigten, als nicht lizenzierter Finanzkreditgeber tätig zu sein. Das Unternehmen einigte sich mit Kalifornien und erhielt eine entsprechende Lizenz, was sein Engagement für die Einhaltung gesetzlicher Vorschriften unter Beweis stellt. Dieser Vorfall verdeutlichte die sich wandelnde Rechtslage für BNPL-Dienste und deutete nicht auf betrügerische Geschäfte hin.

Für Afterpay-Transaktionen gelten Verbraucherschutzgesetze, obwohl sich der Schutz von herkömmlichen Kreditkarten unterscheidet. Der Service muss den Angaben zur Wahrheit bei der Kreditvergabe, fairen Inkassopraktiken und den Datenschutzbestimmungen für Verbraucher entsprechen. Afterpay fehlen jedoch einige Kreditkartenschutzmaßnahmen wie Rückbuchungsrechte und ein erweiterter Kaufschutz.

Die behördliche Kontrolle von Buy-Now-Pay-Later-Diensten hat weltweit zugenommen. Die Finanzbehörden der Vereinigten Staaten, Australiens und des Vereinigten Königreichs haben die BNPL-Praktiken untersucht, was zu einer verbesserten Verbraucherinformation und zu einer verantwortungsvollen Kreditvergabe geführt hat. Diese regulatorischen Entwicklungen stärken tatsächlich die Legitimität von Afterpay, indem sie transparente, faire Geschäftspraktiken gewährleisten.

Ist Afterpay legitim oder nicht

Ist Afterpay legitim und sicher? Ja, basierend auf mehreren Glaubwürdigkeitsindikatoren. Das Better Business Bureau bewertet Afterpay mit A+, was die Reaktion auf Kundenbeschwerden und die Geschäftstransparenz widerspiegelt. Während Afterpay-Bewertungen auf Trustpilot zeigen gemischte Bewertungen, das Volumen der Bewertungen (über 230.000) und die fortgesetzte Geschäftstätigkeit des Unternehmens zeugen eher von Legitimität als von Betrugsverhalten.

Ist Afterpay aus Sicherheitsgründen zuverlässig? Die Plattform verfügt über die PCI DSS Level 1-Zertifizierung — den weltweit höchsten Zahlungssicherheitsstandard. Diese Zertifizierung erfordert strenge Sicherheitsmaßnahmen wie verschlüsselte Datenübertragung, sichere Netzwerkarchitektur, regelmäßige Sicherheitstests und strenge Zugriffskontrollen. Große Zahlungsunternehmen wie Visa und Mastercard arbeiten nach denselben Sicherheitsstandards.

Ist Afterpay speziell für Debitkarten sicher? Ja, aber Sie sollten Ihren Kontostand sorgfältig überwachen. Afterpay verwendet die Tokenisierung, anstatt die tatsächlichen Kartennummern zu speichern. Selbst wenn die Systeme von Afterpay missbraucht wurden, bleiben Ihre Kartendaten geschützt. Der Dienst implementiert auch eine SSL-Verschlüsselung bei allen Datenübertragungen, dieselbe Technologie, die Banken und große E-Commerce-Websites verwenden.

Fragt Afterpay nach einer SSN oder benötigt Afterpay eine SSN? Zur Identitätsprüfung kann Afterpay die letzten vier Ziffern Ihrer Sozialversicherungsnummer abfragen, insbesondere bei höheren Ausgabenlimits oder wenn die Verifizierungssysteme ungewöhnliche Kontoaktivitäten melden. Diese Praxis ist Standard für Finanzdienstleistungen und hilft, Betrug zu verhindern. Nutzt Afterpay die Sozialversicherung für die Kreditauskunft? Nein, das Unternehmen berichtet nicht an Kreditauskunfteien und verwendet Ihre SSN nicht für Bonitätsprüfungen.

Sicherheitsbewertungen von Drittanbietern unterstützen die Legitimität von Afterpay. ScamAdviser bewertet Afterpay hoch basierend auf dem Alter der Website, der Geschäftstransparenz und den Sicherheitsmaßnahmen. Der Dienst funktioniert transparent mit veröffentlichten Nutzungsbedingungen, klaren Gebührenstrukturen und zugänglichen Kundendienstkanälen.

Vor- und Nachteile von Afterpay

Vor- und Nachteile von Afterpay erfordern eine ehrliche Bewertung, bevor entschieden wird, ob Afterpay für Ihre finanzielle Situation eine gute Idee ist.

Vorteile

- Der Hauptvorteil bleiben die Nullzinsgebühren, wenn Sie pünktlich bezahlen. Sollte ich Afterpay verwenden? Wenn Sie ein stabiles Einkommen haben und sich an den Zahlungsplan halten können, ist die zinslose Struktur der Kreditkartenfinanzierung überlegen. Preisbewusste Käufer schätzen es, die Kosten zu verteilen, ohne extra zu zahlen.

- Schnelle Genehmigung und Erreichbarkeit kommen Personen mit begrenzten Krediten zugute. Ist die Verwendung von Afterpay eine gute Idee, um Kaufkraft ohne traditionelle Kredite aufzubauen? Ja, wenn es verantwortungsbewusst verwendet wird. Der Service bietet Zugriff auf Waren, die andernfalls wochenlang aufbewahrt werden müssten.

- Automatisierte Zahlungen reduzieren die mentale Belastung, sich an Fälligkeitstermine zu erinnern. Nach der Konfiguration verarbeitet das System Auszahlungen alle zwei Wochen, ohne dass ein manuelles Eingreifen erforderlich ist.

Nachteile

- Verspätete Gebühren stellen die größten Nachteile von Afterpay dar. Bei ausbleibender Zahlung fällt eine Anfangsgebühr von 8 USD an, zuzüglich 8 USD pro Woche, bis Sie zahlen. Diese Gebühr ist auf 25% des Kaufpreises begrenzt. Diese Gebühren häufen sich schnell an und machen alle Einsparungen durch zinslose Konditionen überflüssig.

- Zu den Nachteilen von Afterpay gehört der fehlende Verbraucherschutz. Kreditkarten bieten Streitbeilegung, Rückbuchungsrechte und Schutz vor Betrug. Afterpay bietet nur minimale Unterstützung bei Streitigkeiten mit Händlern, sodass Sie anfällig sind, wenn Sie defekte Produkte erhalten oder einem Händler Betrug ausgesetzt sind.

Ist es schlecht, Afterpay für Impulskäufe zu verwenden? Ja. Die psychologische Leichtigkeit, kleinere Zahlungsbeträge zu sehen, fördert zu hohen Ausgaben. Daten zeigen, dass Afterpay-Nutzer einen um 17% größeren Einkaufswagen und 20% höhere Konversionsraten haben — ein Beweis dafür, dass der Service das Kaufverhalten beeinflusst.

Was ist der Nachteil von Afterpay in Bezug auf den Kreditaufbau? Pünktliche Zahlungen helfen nicht dabei, die Kredithistorie zu ermitteln, da Afterpay nicht den Auskunfteien Bericht erstattet. Für Menschen, die versuchen, Kredite aufzubauen, sind herkömmliche Kreditkarten oder Kredite für Kreditgeber trotz höherer Zinskosten besser geeignet.

Das Ausgabenlimitsystem frustriert viele Benutzer. Ohne dein genaues Limit bis zum Checkout zu kennen, kannst du große Einkäufe nicht sicher planen. Limitänderungen erfolgen ohne Vorwarnung und verhindern manchmal Käufe, für die Sie ein Budget eingeplant haben.

Tipps zur Nutzung von Afterpay und zur optimalen Nutzung

Passen Sie Afterpay-Käufe an Ihren Zahltagsplan an. Wenn Sie Ihre erste Zahlung am Zahltag tätigen, wird sichergestellt, dass das Geld verfügbar ist, wenn nachfolgende automatische Auszahlungen alle zwei Wochen erfolgen. Diese Synchronisation verhindert Überziehungsgebühren und verpasste Zahlungen.

Verfolgen Sie alle aktiven Afterpay-Bestellungen gleichzeitig. Die Plattform ermöglicht mehrere gleichzeitige Käufe mit jeweils separaten Zahlungsplänen. Verwenden Sie den Zahlungskalender der App, um alle bevorstehenden Auszahlungen zu visualisieren und sicherzustellen, dass Ihr Konto diese abdeckt. Viele Benutzer finden es hilfreich, eine Tabelle zu führen, um Zahlungen an verschiedenen Kaufdaten zu verfolgen.

Legen Sie Ausgabenlimits fest, die unter Ihrem Afterpay-Maximum liegen. Nur weil Sie ein Limit von 1.000$ haben, heißt das nicht, dass Sie alles verwenden sollten. Erwägen Sie, eine persönliche Obergrenze von 50-60% Ihres Limits festzulegen, um einen finanziellen Spielraum für unerwartete Ausgaben zu haben.

Aktivieren Sie die Backup-Optionen für Zahlungsmethoden. Verknüpfen Sie eine sekundäre Zahlungsquelle mit Ihrem Konto. Wenn Ihre primäre Karte ablehnt, kann Afterpay versuchen, eine Ersatzzahlung vorzunehmen, um verspätete Gebühren zu vermeiden. Diese Redundanz schützt vor versehentlichen Situationen, in denen nicht genügend Mittel zur Verfügung stehen.

Verwenden Sie Afterpay für geplante Käufe, nicht für Impulskäufe. Erstellen Sie eine Wunschliste mit Artikeln, die Sie tatsächlich benötigen, und verwenden Sie Afterpay dann strategisch für diese spezifischen Einkäufe. Vermeiden Sie es, die von Afterpay empfohlenen Angebote zu durchsuchen, es sei denn, Sie kaufen aktiv in diesen Kategorien ein.

Zahlen Sie früh, wenn möglich. Automatische Zahlungen funktionieren zwar gut, aber vorzeitige Zahlungen, wenn Sie über zusätzliches Guthaben verfügen, reduziert Ihren ausstehenden Saldo und kann dazu beitragen, Ihr Ausgabenlimit schneller zu erhöhen. Bei vorzeitiger Zahlung entfällt auch das Risiko, eine Zahlung zu vergessen oder Probleme mit automatischen Auszahlungen zu haben.

Vergleichen Sie die Preise der Einzelhändler. Die Verfügbarkeit von Afterpay in mehreren Geschäften bedeutet, dass Sie sich nach dem besten Preis umsehen können, bevor Sie sich verpflichten. Gehen Sie nicht davon aus, dass Afterpay es rechtfertigt, bei einem Einzelhändler mehr zu bezahlen als bei einem anderen.

Wenn Sie an alternativen Zahlungslösungen interessiert sind, die möglicherweise besser für internationale Transaktionen geeignet sind, sollten Sie Folgendes in Betracht ziehen beste Zahlungsgateways für internationale Transaktionen wenn Sie häufig bei ausländischen Einzelhändlern einkaufen.

Worauf Sie bei Afterpay achten sollten

Trotz der Legitimität von Afterpay müssen mehrere Risiken beachtet werden. Wenn Sie diese Bedenken verstehen, können Sie den Service sicher nutzen und gleichzeitig Ihre Finanzen schützen.

Sicherheitslücke beim Händlerbetrug: Afterpay selbst ist zwar nicht betrügerisch, aber die Plattform kann Sie nicht immer vor unehrlichen Händlern schützen. In mehreren Berichten werden Situationen beschrieben, in denen Kunden Artikel über Afterpay bestellten, Händler nie Produkte geliefert haben und Afterpay dennoch eine Zahlung verlangte. Die Unternehmenspolitik überträgt den Kunden die Verantwortung für die direkte Beilegung von Händlerstreitigkeiten und bietet kaum Unterstützung, wenn Einzelhändler Rückerstattungen ablehnen. Informieren Sie sich vor dem Kauf über Afterpay unabhängig über Händler und überprüfen Sie anhand positiver Kundenrezensionen, ob es sich um legitime Unternehmen handelt. Reddit-Diskussionen über Afterpay-Betrug heben Sie diese Sicherheitslücken hervor und unterstreichen Sie die Bedeutung der Überprüfung durch Händler.

Phishing und gefälschte Kommunikation: Betrüger senden betrügerische E-Mails und Textnachrichten, die behaupten, von Afterpay zu stammen. Diese Afterpay-Betrugsnachrichten behaupten in der Regel, dass Ihr Konto gesperrt oder gesperrt ist, und leiten Sie dann auf gefälschte Websites weiter, auf denen Anmeldeinformationen und Zahlungsinformationen gestohlen werden sollen. Afterpay fragt niemals per E-Mail oder Text nach vollständigen Sozialversicherungsnummern, Passwörtern oder Zahlungskartendaten. Greifen Sie immer über die offizielle App auf Ihr Konto zu oder geben Sie die URL der Website direkt ein, anstatt auf E-Mail-Links zu klicken.

Einschränkungen des Kundendienstes: Afterpay hat keinen telefonischen Support, sodass die gesamte Kommunikation per E-Mail oder In-App-Nachrichten erforderlich ist. Diese Einschränkung führt zu Frustration, wenn dringende Probleme auftreten, insbesondere strittige Gebühren oder betrügerische Kontoaktivitäten. Die Antwortzeiten können sich über mehrere Tage erstrecken, und mehrere Benutzer geben an, generische, wenig hilfreiche Antworten von Kundendienstmitarbeitern erhalten zu haben. Zeitkritische Probleme wie verlorene Pakete oder falsche Abbuchungen werden möglicherweise nicht schnell gelöst, sodass Sie für Artikel bezahlen müssen, die Sie nie erhalten haben, während Sie auf E-Mail-Antworten warten. Für wichtige Finanzdienstleister stellt diese Kommunikationsbarriere eine erhebliche Schwäche im Vergleich zu Unternehmen dar, die telefonischen Support anbieten.

Risiko zu hoher Ausgaben: Die psychologischen Auswirkungen kleinerer Zahlungsbeträge können dazu führen, dass mehrere gleichzeitige Afterpay-Käufe anfallen. Im Gegensatz zu Kreditkarten mit einer monatlichen Zahlung müssen beim Jonglieren mit mehreren Afterpay-Bestellungen mehrere Auszahlungstermine nachverfolgt werden. Wenn Sie nur eine Zahlung verpassen, werden Gebühren und möglicherweise eine Kontosperrung ausgelöst, auch wenn Sie seit Jahren ein zuverlässiger Kunde sind. Finanzexperten warnen davor, dass Dienstleistungen, die jetzt kaufen, später zahlen, ein falsches Gefühl der Erschwinglichkeit vermitteln und Ausgaben fördern können, die über die tatsächlichen Mittel hinausgehen.

Probleme mit der Kontosicherheit: Einige Benutzer melden unbefugte Konten, die ohne ihr Wissen mit ihren E-Mail-Adressen und Namen erstellt wurden. Diese Fälle betrügerischer Kontoerstellung weisen auf Schwächen im Überprüfungsprozess von Afterpay hin, bei dem sich jemand mit der E-Mail-Adresse einer anderen Person registrieren kann, ohne die Inhaberschaft zu bestätigen. Obwohl die Nutzung von Afterpay für legitime Kontoinhaber sicher ist, führt dieser Fehler zu einer Anfälligkeit für Identitätsdiebstahl und unbefugte Käufe.

Komplikationen bei der Bearbeitung von Rückerstattungen: Wenn Sie über Afterpay gekaufte Artikel zurückgeben, kann der Rückerstattungsprozess verwirrend sein. Einige Kunden berichten, dass Afterpay Rückerstattungen für zukünftige Zahlungen vornimmt, anstatt direkte Rückerstattungen vorzunehmen, was zu Verwirrung in der Buchhaltung führt. Andere beschreiben Situationen, in denen Händler Rückerstattungen bearbeitet haben, Afterpay jedoch trotzdem die vollständige Zahlung verlangte. Wenn Sie die Rückerstattungsrichtlinien vor dem Kauf verstehen, können Sie diese Komplikationen vermeiden, obwohl die Richtlinien selbst schwer zu interpretieren sein können.

Wenn Sie nach verschiedenen Möglichkeiten suchen, Einnahmen zu erzielen und gleichzeitig Ihre Ausgaben zu verwalten, sollten Sie sich vielleicht darüber informieren legitime Apps zum Geldverdienen die intelligente Zahlungsstrategien ergänzen. Vergleichen Sie Afterpay zusätzlich mit anderen Zahlungsdiensten wie PayPal kann Ihnen helfen, herauszufinden, welche Plattform Ihren Einkaufsbedürfnissen am besten entspricht.

Fazit

Also, ist Afterpay gut oder schlecht für Ihre Finanzen? Die Antwort hängt ganz davon ab, wie Sie sie verwenden. Afterpay ist legitim, sicher und bietet echte zinslose Zahlungsflexibilität, wenn es verantwortungsbewusst verwendet wird. Die Plattform eignet sich hervorragend für geplante Einkäufe von budgetbewussten Käufern, die Wert darauf legen, die Kosten auf die Gehaltsschecks zu verteilen. Aufgrund des schwachen Verbraucherschutzes, der Herausforderungen bei Handelsstreitigkeiten und des psychologischen Risikos zu hoher Ausgaben ist Afterpay jedoch in vielen Situationen weniger geeignet als Kreditkarten. Die Grenzen von Afterpay zu verstehen und gleichzeitig seine Vorteile zu nutzen, erfordert finanzielle Disziplin und Bewusstsein. Nutzen Sie den Service strategisch für bestimmte Käufe und nicht als Standardzahlungsmethode, um den Wert zu maximieren und gleichzeitig die Risiken zu minimieren.

Start your dropshipping business today

Ist Afterpay sicher? Häufig gestellte Fragen

Ist Afterpay sicher und schützt es meine Finanzdaten beim Online-Einkauf?

Ja, ist Afterpay aus technischer Sicherheitssicht sicher. Die Plattform ist nach PCI DSS Level 1 zertifiziert und verwendet Verschlüsselung auf Bankebene, um Ihre Daten zu schützen. Afterpay ist in Bezug auf Datensicherheit vertrauenswürdig und implementiert SSL-Verschlüsselung und Tokenisierung, sodass Ihre tatsächlichen Kartennummern nicht auf ihren Servern gespeichert werden. Die Sicherheit geht jedoch über die Technologie hinaus — Sie müssen den Service verantwortungsbewusst nutzen, vor dem Kauf die Legitimität des Händlers überprüfen und auf Phishing-Betrügereien achten, die sich als Afterpay ausgeben. Die Plattform selbst ist sicher, aber das Nutzerverhalten und die Auswahl der Händler wirken sich erheblich auf die allgemeine Sicherheit aus.

Erhebt Afterpay Zinsen und wie hoch sind die tatsächlichen Kosten für die Nutzung dieses Dienstes?

Afterpay ist zinsfrei, wenn Sie alle Zahlungen pünktlich leisten, was bedeutet, dass Sie genau den Produktpreis ohne Finanzierungskosten zahlen. Verspätete Gebühren stellen jedoch das eigentliche Kostenrisiko dar. Bei ausbleibender Zahlung wird sofort eine Gebühr von 8 USD fällig, zuzüglich weiterer 8 USD pro Woche, bis zur Zahlung, die auf 25% des Kaufpreises begrenzt ist. Erhebt Afterpay technisch gesehen Zinsen? Nein, aber Verzugsgebühren funktionieren ähnlich, da sie Ihre Gesamtkosten erhöhen. Der Service verdient sein Geld hauptsächlich mit Händlergebühren (4-6% des Einkaufspreises). Dies ist ein Anreiz für Einzelhändler, Afterpay anzubieten, obwohl die Kosten höher sind als bei der herkömmlichen Kreditkartenabwicklung.

Ist Afterpay im Vergleich zur Verwendung von Kreditkarten oder anderen Zahlungsmethoden eine gute Investition?

Ist Afterpay eine gute Investition für Verbraucher, hängt von Ihren finanziellen Gewohnheiten und Bedürfnissen ab. Für disziplinierte Käufer mit stabilem Einkommen, die pünktlich bezahlen, ist Afterpay Kreditkarten überlegen, da Zinsgebühren vollständig vermieden werden. Kreditkarten bieten jedoch einen besseren Verbraucherschutz, Haftungsgrenzen für Betrug, Streitbeilegung und Prämienprogramme, die Afterpay nicht bietet. Hat Catch Afterpay? Viele Einzelhändler, darunter Catch, arbeiten mit Afterpay zusammen, sodass Afterpay überall verfügbar ist. Ob die Verwendung von Afterpay im Vergleich zu Kreditkarten eine gute Idee ist, hängt von Ihrer Kreditsituation, Ihrem Einkaufsverhalten und Ihrem Bedürfnis nach Verbraucherschutz ab. Personen, die Kredite aufnehmen, sollten trotz der Zinskosten Kreditkarten bevorzugen.

Was passiert, wenn ich eine Afterpay-Zahlung verpasse und wirkt sich das auf meine Kreditwürdigkeit aus?

Wenn Sie eine Afterpay-Zahlung verpassen, wird sofort eine Verzugsgebühr von 8 USD berechnet, zuzüglich 8 USD pro Woche, bis Sie bezahlen. Diese Gebühr ist auf 25% des ursprünglichen Kaufbetrags begrenzt. Ihr Konto wird gesperrt, sodass keine neuen Käufe getätigt werden können, bis Sie den aktuellen Status erreicht haben. Afterpay meldet jedoch in der Regel keine verspäteten Zahlungen an Kreditauskunfteien, sodass Ihre Kreditwürdigkeit davon unberührt bleibt. Die Ausnahme bilden Konten mit schwerwiegenden Zahlungsrückständen, die zum Inkasso weitergeleitet werden, was sich auf die Kreditwürdigkeit auswirken könnte. Die Überprüfung Ihres Zahlungsverlaufs nach Zahlungseingang wirkt sich intern auf Ihr Ausgabenlimit und Ihre zukünftigen Genehmigungsquoten aus, erscheint aber nicht in Kreditauskünften. Dies schützt zwar Ihre Kreditwürdigkeit vor geringfügigen verspäteten Zahlungen, bedeutet aber auch, dass pünktliche Zahlungen nicht zum Aufbau einer Kredithistorie beitragen.

Launch your dropshipping business now!

Start free trial.avif)

Verwandte Blogs

So richten Sie die automatisierte Bestellabwicklung mit Spocket und Shopify ein

Richten Sie mit Spocket einen reibungsloseren Shopify-Dropshipping-Workflow ein, indem Sie Ihren Shop verbinden, Produkte importieren, Bestellungen bearbeiten, die Sendungsverfolgung synchronisieren und manuelle Abwicklungsaufgaben reduzieren.

So eröffnen Sie ein Geschäftskonto für Ihren Dropshipping-Shop

Richten Sie Ihre Dropshipping-Finanzen richtig ein – mit einem speziellen Geschäftskonto, das für Auszahlungen, Zahlungen an Lieferanten, Steuern und das langfristige Wachstum Ihres Shops konzipiert ist.

Spocket vs. Dropified: Welches Tool ist besser für das Multi-Store-Scaling?

Vergleichen Sie Spocket und Dropified für Dropshipping über mehrere Shops hinweg, Lieferantenqualität, Automatisierung, Auftragsabwicklung, Produktbeschaffung und Skalierung über E-Commerce-Plattformen.