Est-ce qu'Afterpay est sécurisé ? Tout ce que vous devez savoir sur les services et la sécurité d'Afterpay

L'utilisation d'Afterpay est-elle sûre en 2026 ? Découvrez les informations sur la sécurité, la légitimité et les risques potentiels d'Afterpay. Lisez les avis et les conseils de sécurité avant de faire vos achats.

Les achats en ligne n'ont jamais été aussi faciles grâce aux services « acheter maintenant, payer plus tard », mais Afterpay est-il suffisamment sûr pour confier vos informations personnelles et financières ? Des millions d'acheteurs utilisent Afterpay pour fractionner leurs paiements sans intérêt, mais des inquiétudes quant à la légitimité et à la sécurité continuent de faire surface. Afterpay est-il légitime ou pourrait-il cacher des risques qui affectent vos finances ? Que vous demandiez « Afterpay est-il bon » pour vos habitudes d'achat ou « Afterpay est-il mauvais » pour votre budget, il est essentiel de comprendre le fonctionnement de cette plateforme de paiement. De la protection des données aux frais de retard, nous examinerons si Afterpay est digne de confiance, quel est le problème avec Afterpay et s'il vaut la peine d'ajouter ce service populaire à vos options de paiement en 2026.

Qu'est-ce qu'Afterpay ?

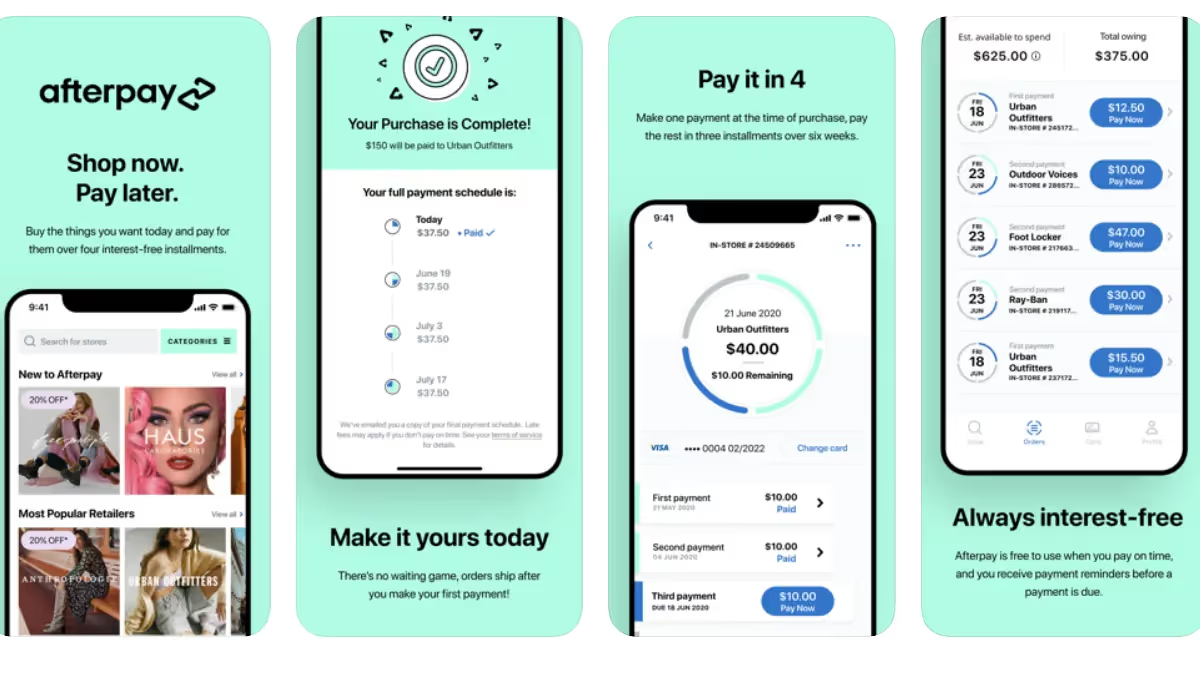

After the payment est un Achetez maintenant, payez plus tard (BNPL) service qui permet aux acheteurs d'acheter des articles immédiatement et de répartir le coût en quatre versements égaux. Afterpay a expliqué simplement : lorsque vous achetez quelque chose pour 100$, vous payez 25$ d'avance et vous effectuez trois paiements supplémentaires de 25$ toutes les deux semaines jusqu'à ce que l'achat soit entièrement remboursé au bout de six semaines.

La signification d'Afterpay va au-delà des simples retards de paiement. Cette plateforme fait office d'intermédiaire entre vous et les détaillants, en versant aux commerçants le montant total à l'avance tout en collectant des paiements plus modestes auprès de vous au fil du temps. Contrairement aux cartes de crédit traditionnelles, Afterpay ne facture pas d'intérêts lorsque les paiements sont effectués à temps, ce qui en fait une alternative intéressante pour les acheteurs soucieux de leur budget.

Afterpay exerce ses activités en tant que société cotée en bourse sous le nom de Block, Inc. (anciennement Square), ce qui lui confère une transparence financière grâce à des exigences de reporting public. Le service s'est développé pour servir plus de 24 millions d'utilisateurs dans le monde entier et travaille en partenariat avec des milliers de détaillants, des petites boutiques aux grandes marques comme Amazon, Cible, et Sephora.

Comment fonctionne Afterpay ?

Ce qui distingue After pay du financement traditionnel, c'est sa simplicité. Il n'y a pas de processus de demande compliqué, pas de longues vérifications de solvabilité qui ont une incidence sur votre score, et aucune ligne de crédit renouvelable n'incite à dépenser trop. Vous savez exactement ce que vous allez payer et quand vous le paierez avant de finaliser tout achat.

Payment structure

Lorsque vous sélectionnez Afterpay lors du paiement, le service divise automatiquement le total de votre achat en quatre paiements égaux. Le premier paiement est dû immédiatement, tandis que les trois paiements restants sont automatiquement retirés de votre mode de paiement associé toutes les deux semaines. Ce calendrier de paiement signifie que votre achat est entièrement remboursé dans un délai de six semaines.

La fonction de retrait automatique élimine le besoin de mémoriser les dates de paiement ou de soumettre les paiements manuellement. Une fois que vous avez associé une carte de débit ou de crédit à votre compte Afterpay, le système gère tout pour vous. De nombreux acheteurs alignent leurs achats Afterpay sur les horaires de paie, garantissant ainsi la disponibilité des fonds à l'échéance des paiements.

Configuration du compte et limites de dépenses

La création d'un compte Afterpay ne prend que quelques minutes. Vous devrez fournir des informations personnelles de base, associer un mode de paiement et vérifier votre identité. Contrairement aux prêteurs traditionnels, Afterpay n'effectue pas de vérifications de solvabilité rigoureuses susceptibles d'affecter votre dossier de solvabilité, ce qui le rend accessible aux personnes ayant des antécédents de crédit limités ou médiocres.

Votre limite de dépenses avec Afterpay n'est pas prédéterminée. Au lieu de cela, la plateforme attribue des limites en fonction de plusieurs facteurs, notamment votre historique de paiement, depuis combien de temps vous êtes client et même le détaillant auprès duquel vous faites vos achats. Les nouveaux utilisateurs commencent généralement avec des limites inférieures situées entre 600 et 800 dollars, tandis que les utilisateurs établis ayant un bon historique de paiement peuvent accéder à des limites allant jusqu'à 3 000 dollars ou plus.

Procada de approbación

Tous les achats ne sont pas approuvés, même si vous êtes déjà client d'Afterpay. La plateforme refuse environ 50 % des premiers achats et 30 % des achats suivants. Ces refus se produisent en temps réel au moment du paiement et peuvent être dus à divers facteurs : historique de paiement insuffisant, retards de paiement antérieurs, restrictions relatives aux limites de dépenses ou algorithmes d'évaluation des risques signalant une activité inhabituelle.

Le système d'approbation fonctionne différemment du crédit traditionnel. Vous ne saurez pas si votre demande est approuvée tant que vous n'aurez pas essayé d'effectuer un achat, ce qui peut être frustrant lorsque vous planifiez des achats plus importants.

Que pouvez-vous faire avec Afterpay ?

La polyvalence d'Afterpay s'étend à de nombreuses catégories d'achats, ce qui le rend utile pour différents types d'achats. La plateforme travaille en partenariat avec des détaillants de mode, beauty, articles pour la maison, électronique, du fitness et même de l'épicerie. Vous pouvez utiliser Afterpay à la fois en ligne et dans les magasins physiques, mais l'utilisation en magasin nécessite la carte Afterpay ou les barres de code de l'application mobile.

Les achats en ligne constituent le cas d'utilisation le plus courant d'Afterpay. Lorsque vous parcourez les détaillants participants, vous verrez le logo Afterpay à la caisse ou sur les pages des produits indiquant le montant que vous paieriez en plusieurs fois. Le processus de paiement s'intègre parfaitement et ne nécessite que quelques clics pour finaliser votre achat.

Pour les achats en magasin, Afterpay propose une carte numérique via son application mobile. Vous pouvez générer un code-barres ou un numéro de carte auprès des détaillants physiques participants, puis l'utiliser comme n'importe quelle autre carte de paiement. Cette fonctionnalité a étendu l'utilité d'Afterpay au-delà du commerce électronique pour inclure les achats quotidiens.

La plateforme permet également un paiement anticipé sans pénalités. Si vous recevez des revenus imprévus ou si vous souhaitez régler votre solde plus rapidement, vous pouvez rembourser la totalité de votre solde restant à tout moment. Cette flexibilité vous permet de contrôler votre calendrier de paiement tout en conservant la possibilité de vous en tenir au plan initial.

Afterpay services les plus populaires

Les grandes marques et boutiques de vêtements utilisent la plateforme pour augmenter la valeur moyenne des commandes et réduire les abandons de panier. Les acheteurs utilisent fréquemment Afterpay pour les mises à jour saisonnières de leur garde-robe, les tenues pour les occasions spéciales et les achats de vêtements de tous les jours qui pourraient autrement grever leur budget.

La beauté et les cosmétiques constituent une autre catégorie populaire. Les passionnés de soins de la peau et les amateurs de maquillage utilisent Afterpay pour essayer de nouveaux produits, faire le plein de produits préférés ou acheter des articles de beauté haut de gamme. La possibilité de répartir les coûts rend les produits de beauté haut de gamme plus accessibles sans impact financier immédiat.

Les achats d'articles ménagers et de meubles sont largement adoptés par Afterpay. Lorsqu'il s'agit de meubler des appartements ou d'améliorer les articles de première nécessité pour la maison, le plan de paiement de six semaines permet de gérer les achats les plus importants. Les détaillants vendant de la literie, des ustensiles de cuisine et des petits meubles font état d'une augmentation de leurs ventes grâce à l'intégration d'Afterpay.

Les accessoires électroniques et technologiques occupent également une place importante dans les services Afterpay. Bien que la plateforme fonctionne bien pour les petits achats technologiques tels que les écouteurs, les étuis de téléphone et les accessoires, les appareils électroniques plus volumineux peuvent dépasser les limites de dépenses ou exiger d'autres options de financement en fonction de l'état de votre compte.

Les avantages d'Afterpay

L'utilisation d'Afterpay offre plusieurs avantages qui la rendent attrayante pour les acheteurs stratégiques :

- Payments sans intérêt : Lorsque vous payez à temps, Afterpay est exempt d'intérêt, ce qui signifie que vous payez exactement le coût de l'article sans frais financiers supplémentaires. Cette fonctionnalité à elle seule fait qu'AfterPay en vaut la peine par rapport aux cartes de crédit qui facturent un taux annuel de 15 à 25 % sur les ventes reportées. La structure sans intérêt permet d'économiser de l'argent tout en offrant une flexibilité de paiement.

- Aucune incidence sur la cote de crédit : Afterpay n'effectue pas de demandes de crédit difficiles et ne déclare pas les paiements à temps aux agences de crédit. Cela signifie que l'utilisation du service ne vous aidera pas à créer un crédit, mais qu'elle n'endommagera pas non plus votre score en raison de demandes de renseignements ou de ratios d'utilisation. Pour les personnes qui reconstruisent leur crédit ou évitent les vérifications de solvabilité, cela représente un avantage significatif.

- Budget management : Diviser les achats en petites quantités peut faciliter la budgétisation. Au lieu de voir 200$ quitter votre compte immédiatement, vous voyez quatre paiements de 50$ répartis sur les chèques de paie. Cet avantage psychologique aide certains clients à mieux gérer leurs flux de trésorerie, mais cela nécessite de la discipline pour éviter de trop dépenser pour plusieurs achats simultanément.

- Accessible à l'approbation : Contrairement aux cartes de crédit qui exigent une bonne cote de solvabilité, Afterpay approuve les utilisateurs ayant des antécédents de crédit limités ou médiocres. L'évaluation des risques de la plateforme se concentre davantage sur le comportement de paiement que sur les antécédents de crédit, la rendant accessible aux jeunes acheteurs, aux personnes qui découvrent le crédit ou à celles qui se remettent de difficultés financières.

- Coverage of Commerçants : Avec des milliers de détaillants participants, Afterpay offre une grande flexibilité d'achat. Des marques traditionnelles aux boutiques de niche, le vaste réseau de commerçants vous permet d'utiliser Afterpay pour la plupart de vos achats en ligne sans avoir à passer d'une plateforme de paiement à une autre.

Est-ce qu'AfterPay est légal ou une arnaque

Est-ce qu'Afterpay est une arnaque ? Absolument pas. Afterpay exerce ses activités en tant que société de services financiers légitime, cotée en bourse et soumise à une surveillance réglementaire dans de nombreux pays. La société se conforme aux lois sur les prêts à la consommation, détient les licences appropriées lorsque cela est nécessaire et suit des normes d'information financière strictes en tant que filiale de Block, Inc.

Le statut juridique de la plateforme a été testé en 2020 lorsque les régulateurs californiens ont accusé Afterpay d'opérer en tant que prêteur financier non agréé. L'entreprise s'est installée en Californie et a obtenu les licences appropriées, démontrant ainsi son engagement en matière de conformité réglementaire. Cet incident a mis en lumière l'évolution du paysage juridique des services BNPL plutôt que d'indiquer des opérations frauduleuses.

Les lois sur la protection des consommateurs s'appliquent aux transactions Afterpay, bien que les protections soient différentes de celles des cartes de crédit traditionnelles. Le service doit être conforme aux informations relatives à la véracité des prêts, aux pratiques équitables de recouvrement de créances et aux réglementations en matière de confidentialité des consommateurs. Cependant, Afterpay ne dispose pas de certaines protections relatives aux cartes de crédit, telles que les droits de rétrofacturation et la protection étendue des achats.

La surveillance réglementaire des services « acheter maintenant, payer plus tard » s'est intensifiée à l'échelle mondiale. Les autorités financières des États-Unis, de l'Australie et du Royaume-Uni ont examiné les pratiques de BNPL, ce qui a permis d'améliorer les informations destinées aux consommateurs et d'imposer des exigences en matière de prêt responsable. Ces évolutions réglementaires renforcent en fait la légitimité d'Afterpay en garantissant des pratiques commerciales transparentes et équitables.

Afterpay est-il légitime ou non

Est-ce qu'Afterpay est légitime et sûr ? Oui, sur la base de plusieurs indicateurs de crédibilité. Le Better Business Bureau attribue à Afterpay la note A+, reflétant sa réponse aux plaintes des clients et la transparence de ses activités. Alors que Avis sur Afterpay sur Trustpilot affichent des évaluations atténuées, le volume d'avis (plus de 230 000) et la poursuite des activités de l'entreprise témoignent de la légitimité plutôt que d'un comportement frauduleux.

Afterpay est-il fiable du point de vue de la sécurité ? La plateforme possède la certification PCI DSS de niveau 1, la norme de sécurité des paiements la plus élevée au monde. Cette certification nécessite des mesures de sécurité rigoureuses, notamment une transmission de données cryptée, une architecture réseau sécurisée, des tests de sécurité réguliers et des contrôles d'accès stricts. Les principales sociétés de paiement comme Visa et Mastercard opèrent selon les mêmes normes de sécurité.

Est-ce qu'AfterPay est sécurisé pour les cartes de débit en particulier ? Oui, mais vous devez surveiller attentivement le solde de votre compte. Afterpay utilise la tokenisation au lieu de stocker les numéros de carte réels, ce qui signifie que même en cas de violation des systèmes d'Afterpay, les informations de votre carte restent protégées. Le service met également en œuvre le cryptage SSL lors de tous les transferts de données, la même technologie que celle utilisée par les banques et les principaux sites de commerce électronique.

Est-ce qu'AfterPay demande un SSN ou est-ce qu'AfterPay a besoin d'un SSN ? À des fins de vérification d'identité, Afterpay peut demander les quatre derniers chiffres de votre numéro de sécurité sociale, en particulier pour les limites de dépenses plus élevées ou si ses systèmes de vérification signalent une activité inhabituelle sur votre compte. Cette pratique est standard pour les services financiers et permet de prévenir la fraude. Est-ce qu'AfterPay utilise la sécurité sociale pour ses rapports de solvabilité ? Non, l'entreprise ne présente pas de rapports aux agences de crédit et n'utilise pas votre SSN pour les vérifications de solvabilité.

Les évaluations de sécurité effectuées par des tiers renforcent la légitimité d'Afterpay. ScamAdviser accorde une note élevée à Afterpay in fonction de l'âge du site Web, de la transparence commerciale et des mesures de sécurité. Le service fonctionne de manière transparente avec des conditions d'utilisation publiées, des structures tarifaires claires et des canaux de support accessibles aux clients.

Afterpay Advantages and Inconvénients

Les avantages et les inconvénients d'Afterpay nécessitent une évaluation honnête avant de décider si Afterpay est une bonne idée pour votre situation financière.

Les avantages

- Le principal avantage reste l'absence de frais d'intérêt lorsque vous payez à temps. Dois-je utiliser Afterpay ? Si vous avez des revenus stables et que vous pouvez vous engager à respecter le calendrier de paiement, la structure sans intérêt surpasse le financement par carte de crédit. Les acheteurs soucieux de leur budget apprécient de répartir les coûts sans payer de supplément.

- L'approbation rapide et l'accessibilité profitent aux personnes dont le crédit est limité. L'utilisation d'Afterpay est-elle une bonne idée pour augmenter le pouvoir d'achat sans recourir au crédit traditionnel ? Oui, à condition d'être utilisé de manière responsable. Le service donne accès à des biens qui pourraient autrement requérir des économies pendant des semaines.

- Les paiements automatisés réduisent la charge mentale liée à la mémorisation des dates d'échéance. Une fois configuré, le système gère les retraits toutes les deux semaines sans nécessiter d'intervention manuelle.

Les désavantages

- Les frais de retard constituent les principaux inconvénients d'Afterpay. L'absence d'un paiement entraîne des frais initiaux de 8$, plus 8$ par semaine jusqu'à ce que vous payiez, plafonnés à 25 % du prix d'achat. Ces frais s'accumulent rapidement et éliminent toute économie réalisée grâce à des conditions sans intérêt.

- Les inconvénients d'Afterpay incluent l'absence de protection des consommateurs. Les cartes de crédit offrent le règlement des litiges, des droits de rétrofacturation et une protection contre la fraude. Afterpay fournit une assistance minimale en cas de litige avec les commerçants, ce qui vous rend vulnérable si vous recevez des produits défectueux ou si vous êtes victime d'une fraude commerciale.

Est-il mauvais d'utiliser Afterpay pour les achats impulsifs ? Oui La facilité psychologique de voir des montants de paiement plus faibles encourage les dépenses excessives. Les données montrent que les utilisateurs d'Afterpay ont des paniers de 17 % plus grands et des taux de conversion 20 % plus élevés, ce qui prouve que le service influence le comportement d'achat.

Quels sont les inconvénients d'Afterpay en matière de renforcement du crédit ? Les paiements ponctuels ne permettent pas d'établir l'historique de crédit puisqu'AfterPay ne rend pas compte aux agences d'évaluation du crédit. Pour les personnes qui cherchent à établir un crédit, les cartes de crédit traditionnelles ou les prêts à la création de crédit sont plus avantageux malgré des frais d'intérêt plus élevés.

Le système de limitation des dépenses frustre de nombreux utilisateurs. Si vous ne connaissez pas votre limite exacte avant de passer à la caisse, vous ne pouvez pas planifier des achats importants en toute confiance. Les modifications des limites se produisent sans avertissement, empêchant parfois les achats que vous avez budgétisés.

Conseils pour utiliser Afterpay et en tirer le meilleur parti

Alignez les achats d'Afterpay avec votre calendrier de paie. Le fait de procéder à votre premier paiement le jour de paie garantit la disponibilité des fonds lorsque les retraits automatiques suivants ont lieu toutes les deux semaines. Cette synchronisation permet d'éviter les frais de découverte et les paiements manqués.

Suivez simultanément toutes les commandes Afterpay actives. La plateforme permet plusieurs achats simultanés, chacun avec des calendriers de paiement distincts. Utilisez le calendrier de paiement de l'application pour visualiser tous les retraits à venir et vous assurer que votre compte peut les couvrir. De nombreux utilisateurs trouvent utile de tenir à jour une feuille de calcul pour suivre les paiements à différentes dates d'achat.

Fixez des limites de dépenses inférieures à votre maximum Afterpay. Ce n'est pas parce que vous avez une limite de 1 000$ que vous devez tout utiliser. Envisagez de fixer un plafond personnel de 50 à 60 % de votre limite pour vous permettre de faire face à des dépenses imprévues.

Activez les options de sauvegarde des modes de paiement. Associez une source de paiement secondaire à votre compte afin que, si votre carte principale est refusée, Afterpay puisse tenter de la sauvegarder, évitant ainsi des frais de retard. Cette redondance protège contre les situations accidentelles d'insuffisance de fonds.

Utilisez Afterpay pour les achats planifiés, et non pour les achats impulsifs. Créez une liste d'articles dont vous avez réellement besoin, puis utilisez Afterpay de manière stratégique pour ces achats spécifiques. Évitez de parcourir les offres phares d'Afterpay, sauf si vous magasinez activement dans ces catégories.

Payez plus tôt lorsque cela est possible. Bien que les paiements automatiques fonctionnent bien, effectuer des paiements anticipés lorsque vous disposez de fonds supplémentaires réduit votre solde impayé et peut vous aider à augmenter votre limite de dépenses plus rapidement. Le paiement anticipé élimine également le risque d'oublier un paiement ou de rencontrer des problèmes avec les retraits automatiques.

Comparez les prix des différents détaillants. La disponibilité d'Afterpay dans plusieurs magasins vous permet de trouver le meilleur prix avant de vous engager. Ne partez pas du principe qu'AfterPay justifie de payer plus cher chez un détaillant par rapport à un autre.

Pour ceux qui s'intéressent à des solutions de paiement alternatives qui pourraient mieux convenir aux transactions internationales, pensez à consulter meilleures passerelles de paiement pour les transactions internationales si vous faites fréquemment des achats auprès de détaillants étrangers.

À quoi faire attention sur Afterpay

Malgré la légitimité d'Afterpay, plusieurs risques méritent d'être pris en compte. Comprendre ces préoccupations vous permet d'utiliser le service en toute sécurité tout en protégeant vos finances.

Vulnérabilité liée à la fraude commerciale Bien qu'AfterPay en lui-même ne soit pas frauduleux, la plateforme ne peut pas toujours vous protéger contre les commerçants malhonnêtes. De nombreux rapports décrivent des situations dans lesquelles des clients ont commandé des articles via Afterpay, des commerçants n'ont jamais livré de produits, mais Afterpay exigeait toujours le paiement. La politique de l'entreprise impose aux clients la responsabilité de résoudre directement les litiges avec les commerçants, offrant peu d'assistance lorsque les détaillants refusent les remboursements. Avant d'acheter via Afterpay, effectuez des recherches indépendantes sur les commerçants et vérifiez qu'il s'agit d'entreprises légitimes ayant reçu des avis clients positifs. Discussions sur Reddit à propos de la fraude Afterpay mettre en évidence ces vulnérabilités et souligner l'importance de la vérification des commerçants.

Hameçonnage et fausses communications : Les fraudeurs envoient des e-mails et des SMS frauduleux prétendant provenir d'Afterpay. CES Messages frauduleux Afterpay affirment généralement que votre compte est bloqué ou suspendu, puis vous redirigerez vers de faux sites Web conçus pour voler vos informations de connexion et de paiement. Afterpay ne demande jamais les numéros complets de sécurité sociale, les mots de passe ou les informations de carte de paiement par e-mail ou SMS. Accédez toujours à votre compte via l'application officielle ou en saisissant directement l'URL du site Web plutôt que de cliquer sur les liens des e-mails.

Limites du service client : Afterpay ne dispose pas d'assistance téléphonique, nécessitant toutes les communications par e-mail ou par messagerie intégrée à l'application. Cette limitation est source de frustration lorsque des problèmes urgents surviennent, notamment des frais contestés ou une activité frauduleuse sur un compte. Les délais de réponse peuvent s'étendre sur plusieurs jours et plusieurs utilisateurs signalent avoir reçu des réponses génériques et inutiles de la part des représentants du service client. Les problèmes urgents, tels que les colis perdus ou les frais incorrects, ne peuvent pas être résolus rapidement, vous obligeant à payer pour des articles que vous n'avez jamais reçus en attendant les réponses par e-mail. Pour les services financiers critiques, cette barrière de communication représente une faiblesse importante par rapport aux entreprises proposant une assistance téléphonique.

Risque de dépenses excessives : L'impact psychologique de la baisse des paiements peut entraîner le cumul de plusieurs achats Afterpay simultanés. Contrairement aux cartes de crédit avec un seul paiement mensuel, jongler avec plusieurs commandes Afterpay implique plusieurs dates de retrait à suivre. L'absence d'un seul paiement entraîne des frais et peut entraîner la suspension de votre compte, même si vous êtes un client fiable depuis des années. Les experts financiers avertissent que les services « acheter maintenant, payer plus tard » peuvent créer un faux sentiment d'accessibilité et encourager les dépenses au-delà des moyens réels.

Content security problems : Certains utilisateurs signalent la création de comptes non autorisés à l'aide de leur adresse e-mail et de leur nom à leur insu. CES cas de création de compte frauduleux suggérer des faiblesses dans le processus de vérification d'Afterpay, dans le cadre duquel une personne peut s'inscrire en utilisant l'adresse e-mail d'une autre personne sans vérifier la propriété. Bien qu'AfterPay soit sûr à utiliser pour les titulaires de comptes légitimes, cette faille crée une vulnérabilité au vol d'identité et aux achats non autorisés.

Complications liées au traitement des remboursements : Lorsque vous retournez des articles achetés via Afterpay, le processus de remboursement peut être source de confusion. Certains clients signalent qu'AfterPay rembourse les paiements futurs plutôt que d'effectuer des remboursements directs, ce qui crée une confusion comptable. D'autres décrivent des situations dans lesquelles des commerçants effectuaient des remboursements mais où Afterpay exigeait tout de même le paiement intégral. Comprendre la politique de remboursement avant d'acheter permet d'éviter ces complications, même si la politique elle-même peut être difficile à interpréter.

Si vous étudiez différentes manières de générer des revenus tout en gérant vos dépenses, vous pourriez trouver utile de vous renseigner sur applications légitimes permettant de gagner de l'argent qui complètent les stratégies de paiement intelligentes. En outre, en comparant Afterpay à d'autres services de paiement tels que PayPal peut vous aider à déterminer la plateforme la mieux adaptée à vos besoins d'achat.

Conclusion

Alors, est-ce qu'AfterPay est bon ou mauvais pour vos finances ? La réponse dépend entièrement de la façon dont vous l'utilisez. Afterpay est légitime, sécurisé et offre une véritable flexibilité de paiement sans intérêt lorsqu'il est utilisé de manière responsable. La plateforme excelle pour les achats planifiés effectués par des acheteurs soucieux de leur budget qui apprécient la répartition des coûts sur les salaires. Cependant, en raison de la faiblesse de la protection des consommateurs, des problèmes liés aux litiges entre commerçants et des risques psychologiques de dépenses excessives, Afterpay est moins adaptée que les cartes de crédit dans de nombreuses situations. Comprendre les limites d'Afterpay tout en tirant parti de ses avantages nécessite une discipline et une prise de conscience financières. Utilisez le service de manière stratégique pour des achats spécifiques plutôt que comme mode de paiement par défaut afin de maximiser la valeur tout en minimisant les risques.

Start your dropshipping business today

Est-ce qu'Afterpay est sécurisé ? FAQ

Afterpay est-il sécurisé et protège-t-il mes informations financières lors de mes achats en ligne ?

Oui, Afterpay est-il sûr du point de vue de la sécurité technique ? La plateforme possède la certification PCI DSS de niveau 1 et utilise un cryptage au niveau de la banque pour protéger vos données. Afterpay est digne de confiance en matière de sécurité des données, mettant en œuvre le cryptage SSL et la tokenisation afin que les numéros de vos cartes ne soient pas stockés sur ses serveurs. Cependant, la sécurité va au-delà de la technologie : vous devez utiliser le service de manière responsable, vérifier la légitimité du commerçant avant d'acheter et surveiller les escroqueries par hameçonnage se faisant passer pour Afterpay. La plateforme elle-même est sécurisée, mais le comportement des utilisateurs et la sélection des commerçants ont un impact significatif sur la sécurité mondiale.

Afterpay facture-t-il des intérêts et quel est le coût réel de l'utilisation de ce service ?

Afterpay est exempt d'intérêt lorsque vous effectuez tous les paiements à temps, ce qui signifie que vous payez exactement le prix du produit sans frais financiers. Cependant, les frais de retard constituent un véritable risque de coût. L'absence d'un paiement entraîne immédiatement des frais de 8$, plus 8$ supplémentaires par semaine jusqu'au paiement, plafonnés à 25 % du prix d'achat. Est-ce qu'Afterpay facture des intérêts sur le plan technique ? Non, mais les frais de retard fonctionnent de la même manière en augmentant votre coût total. Le service génère des revenus principalement grâce aux frais facturés aux commerçants (4 à 6 % du prix d'achat), ce qui incite les détaillants à proposer Afterpay malgré des coûts plus élevés que le traitement traditionnel des cartes de crédit.

Est-ce qu'AfterPay est un bon investissement par rapport à l'utilisation de cartes de crédit ou d'autres méthodes de paiement ?

La question de savoir si Afterpay est un bon investissement pour les consommateurs dépend de vos habitudes et de vos besoins financiers. Pour les clients disciplinés aux revenus stables qui paient à temps, Afterpay surpasse les cartes de crédit en évitant totalement les frais d'intérêt. Cependant, les cartes de crédit offrent une protection supérieure aux consommateurs, des limites de responsabilité en cas de fraude, un règlement des litiges et des programmes de récompenses qui font défaut à Afterpay. Est-ce que Catch propose Afterpay ? De nombreux détaillants, dont Catch, s'associent à Afterpay, ce qui le rend largement disponible. La question de savoir si l'utilisation d'Afterpay est une bonne idée par rapport aux cartes de crédit dépend de votre situation en matière de crédit, de vos habitudes d'achat et de votre besoin de protection des consommateurs. Les personnes qui cherchent à établir un crédit devraient préférer les cartes de crédit malgré les frais d'intérêt.

Que se passe-t-il si je rate un paiement Afterpay et que cela aura-t-il une incidence sur ma cote de crédit ?

L'absence d'un paiement Afterpay entraîne des frais de retard immédiats de 8$, plus 8$ par semaine jusqu'à ce que vous payiez, plafonnés à 25 % du montant initial de l'achat. Votre compte est suspendu, ce qui empêche de nouveaux achats tant que vous n'êtes pas à jour. Cependant, Afterpay ne signale généralement pas les retards de paiement aux agences de crédit, de sorte que votre pointage de crédit n'est pas affecté. L'exception concerne les comptes gravement défaillants envoyés aux services de recouvrement, ce qui pourrait avoir une incidence sur le crédit. L'examen après paiement de votre historique de paiement affecte votre limite de dépenses et vos chances d'approbation futures en interne, mais n'apparaîtra pas sur vos dossiers de solvabilité. Bien que cela protège votre dossier de solvabilité contre les retards de paiement mineurs, cela signifie également que les paiements à temps ne contribuent pas à établir un historique de crédit.

Launch your dropshipping business now!

Start free trial.avif)

Blogs connexes

Comment configurer le traitement automatisé des commandes avec Spocket et Shopify

Mettez en place un flux de travail de dropshipping Shopify plus fluide avec Spocket en connectant votre boutique, en important des produits, en traitant les commandes, en synchronisant le suivi et en réduisant les tâches d'exécution manuelles.

Comment ouvrir un compte bancaire professionnel pour votre boutique de dropshipping

Organisez correctement les finances de votre activité de dropshipping avec un compte bancaire professionnel dédié, conçu pour les paiements, les règlements fournisseurs, les impôts et la croissance à long terme de votre boutique.

Spocket vs Dropified : Quel outil est le meilleur pour la mise à l'échelle multi-boutiques ?

Comparez Spocket et Dropified pour le dropshipping multi-boutiques, la qualité des fournisseurs, l'automatisation, l'exécution des commandes, l'approvisionnement en produits et le développement sur les plateformes e-commerce.