O Afterpay é seguro? Tudo o que você precisa saber sobre serviços pós-pagos e segurança

O Afterpay é seguro para uso em 2026? Conheça os fatos sobre segurança, legitimidade e riscos potenciais do Afterpay. Leia avaliações e dicas de segurança antes de comprar.

Comprar on-line nunca foi tão fácil com os serviços de compra agora e pague depois, mas o Afterpay é seguro o suficiente para confiar em suas informações pessoais e financeiras? Milhões de compradores usam o Afterpay para dividir pagamentos sem juros, mas as preocupações com legitimidade e segurança continuam surgindo. O Afterpay é legítimo ou pode estar escondendo riscos que afetam suas finanças? Se você está perguntando “o Afterpay é bom” para seus hábitos de compra ou se perguntando “o Afterpay é ruim” para seu orçamento, entender como essa plataforma de pagamento funciona é essencial. Da proteção de dados às multas por atraso, examinaremos se o Afterpay é confiável, qual é o problema com o Afterpay e se vale a pena adicionar esse serviço popular às suas opções de pagamento em 2026.

O que é Afterpay?

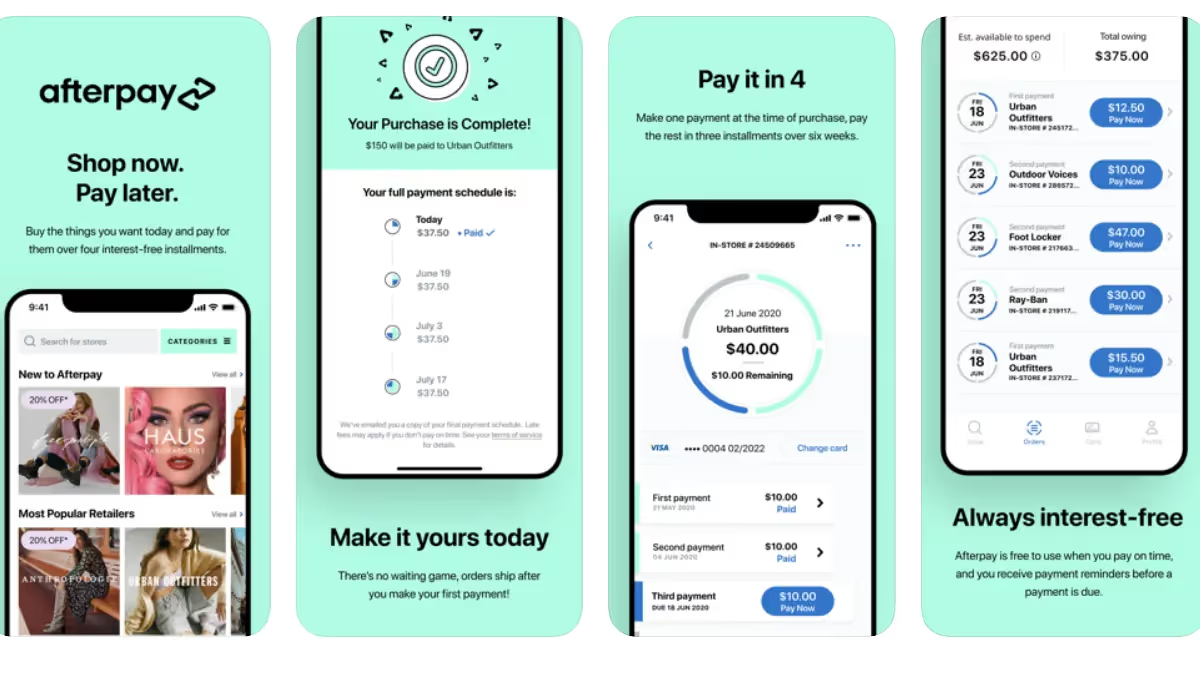

Pós-pagamento é um compre agora e pague depois (BNPL) serviço que permite que os compradores comprem itens imediatamente e dividam o custo em quatro parcelas iguais. O Afterpay é explicado de forma simples: quando você compra algo por $100, você paga $25 adiantado e faz três pagamentos adicionais de $25 a cada duas semanas até que a compra seja totalmente paga após seis semanas.

O significado de Afterpay vai além de pagamentos atrasados. Essa plataforma atua como intermediária entre você e os varejistas, pagando aos comerciantes o valor total adiantado e recebendo pagamentos menores de você ao longo do tempo. Ao contrário dos cartões de crédito tradicionais, o Afterpay não cobra juros quando os pagamentos são feitos dentro do prazo, o que o torna uma alternativa atraente para compradores preocupados com o orçamento.

A Afterpay opera como uma empresa de capital aberto sob a Block, Inc. (antiga Square), proporcionando transparência financeira por meio de requisitos de relatórios públicos. O serviço cresceu para servir mais de 24 milhões de usuários em todo o mundo e tem parcerias com milhares de varejistas, de pequenas butiques a grandes marcas, como Amazônia, Alvo, e Sephora.

Como funciona o Afterpay?

O que diferencia o After pay do financiamento tradicional é sua simplicidade. Não há um processo de inscrição complicado, nem longas verificações de crédito que afetem sua pontuação e nem linhas de crédito rotativas que evitem gastos excessivos. Você sabe exatamente o que pagará e quando pagará antes de concluir qualquer compra.

A estrutura de pagamento

Quando você seleciona Afterpay na finalização da compra, o serviço divide automaticamente sua compra total em quatro pagamentos iguais. O primeiro pagamento é devido imediatamente, enquanto os três pagamentos restantes são automaticamente retirados do seu método de pagamento vinculado a cada duas semanas. Esse cronograma de pagamento significa que sua compra será totalmente paga em seis semanas.

O recurso de saque automático elimina a necessidade de lembrar as datas de pagamento ou enviar pagamentos manualmente. Depois de vincular um cartão de débito ou crédito à sua conta Afterpay, o sistema cuida de tudo para você. Muitos compradores alinham suas compras pós-pagas com os cronogramas de pagamento, garantindo que os fundos estejam disponíveis no vencimento dos pagamentos.

Configuração da conta e limites de gastos

A criação de uma conta Afterpay leva apenas alguns minutos. Você precisará fornecer informações pessoais básicas, vincular uma forma de pagamento e verificar sua identidade. Ao contrário dos credores tradicionais, o Afterpay não realiza verificações de crédito rígidas que afetam sua pontuação de crédito, tornando-o acessível a pessoas com histórico de crédito limitado ou ruim.

Seu limite de gastos com o Afterpay não está predeterminado. Em vez disso, a plataforma atribui limites com base em vários fatores, incluindo seu histórico de pagamentos, há quanto tempo você é cliente e até mesmo com qual varejista está comprando. Novos usuários geralmente começam com limites mais baixos em torno de $600 a $800, enquanto usuários estabelecidos com bons históricos de pagamento podem acessar limites de até $3.000 ou mais.

Processo de aprovação

Nem todas as compras são aprovadas, mesmo se você já for um cliente do Afterpay. A plataforma recusa aproximadamente 50% das primeiras compras e 30% das compras subsequentes. Essas negações acontecem em tempo real na finalização da compra e podem resultar de vários fatores: histórico de pagamentos insuficiente, pagamentos atrasados anteriores, restrições de limite de gastos ou algoritmos de avaliação de risco que sinalizam atividades incomuns.

O sistema de aprovação opera de forma diferente do crédito tradicional. Você não saberá se foi aprovado até realmente tentar uma compra, o que pode ser frustrante ao planejar grandes viagens de compras.

O que você pode fazer com o Afterpay?

A versatilidade do Afterpay se estende por várias categorias de compras, tornando-o útil para vários tipos de compra. A plataforma faz parceria com varejistas em moda, beleza, artigos para o lar, eletrônicos, fitness e até mesmo mantimentos. Você pode usar o Afterpay online e em lojas físicas, embora o uso na loja exija o cartão Afterpay ou o código de barras do aplicativo móvel.

As compras on-line representam o caso de uso mais comum do Afterpay. Ao navegar pelos varejistas participantes, você verá o logotipo do Afterpay na finalização da compra ou nas páginas do produto, mostrando quanto você pagaria em parcelas. O processo de pagamento se integra perfeitamente, exigindo apenas alguns cliques para concluir sua compra.

Para compras na loja, o Afterpay oferece um cartão digital por meio de seu aplicativo móvel. Você pode gerar um código de barras ou número de cartão nas lojas físicas participantes e usá-lo como qualquer outro cartão de pagamento. Esse recurso expandiu a utilidade do Afterpay além do comércio eletrônico para viagens de compras diárias.

A plataforma também permite pagamento antecipado sem penalidades. Se você receber uma renda inesperada ou quiser liquidar seu saldo mais rapidamente, poderá pagar todo o saldo restante a qualquer momento. Essa flexibilidade oferece controle sobre seu cronograma de pagamento, mantendo a opção de manter o plano original.

Serviços pós-pagamento mais populares

As principais marcas de roupas e butiques usam a plataforma para aumentar os valores médios dos pedidos e reduzir o abandono de carrinhos. Os compradores costumam usar o Afterpay para atualizações sazonais de guarda-roupa, roupas para ocasiões especiais e compras diárias de roupas que, de outra forma, poderiam sobrecarregar seus orçamentos.

Beleza e cosméticos representam outra categoria popular. Entusiastas de cuidados com a pele e amantes da maquiagem usam o Afterpay para experimentar novos produtos, comprar produtos favoritos ou comprar itens de beleza premium. A capacidade de distribuir os custos torna os produtos de beleza de alta qualidade mais acessíveis sem o impacto financeiro imediato.

As compras de artigos domésticos e móveis têm uma adoção significativa do Afterpay. Ao mobiliar apartamentos ou atualizar itens essenciais para a casa, o plano de pagamento de seis semanas facilita o gerenciamento de compras maiores. Varejistas que vendem roupas de cama, utensílios de cozinha e pequenos móveis relatam aumento nas vendas por meio da integração com o Afterpay.

Acessórios eletrônicos e tecnológicos também aparecem com destaque nos serviços pós-pagamento. Embora a plataforma funcione bem para compras menores de tecnologia, como fones de ouvido, capas de telefone e acessórios, eletrônicos maiores podem exceder os limites de gastos ou exigir opções alternativas de financiamento, dependendo do status da sua conta.

Benefícios do Afterpay

O uso do Afterpay oferece várias vantagens que o tornam atraente para compradores estratégicos:

- Pagamentos sem juros: Quando você paga em dia, o Afterpay é isento de juros, o que significa que você paga exatamente o custo do item, sem encargos financeiros adicionais. Esse recurso por si só faz com que o Afterpay valha a pena em comparação com cartões de crédito que cobram de 15 a 25% de APR sobre saldos transportados. A estrutura sem juros economiza dinheiro e oferece flexibilidade de pagamento.

- Sem impacto na pontuação de crédito: O Afterpay não realiza consultas de crédito difíceis e não reporta pagamentos em dia às agências de crédito. Isso significa que usar o serviço não ajudará a gerar crédito, mas também não prejudicará sua pontuação por meio de consultas ou taxas de utilização. Para as pessoas que estão reconstruindo crédito ou evitando verificações de crédito, isso representa um benefício significativo.

- Gestão do orçamento: Dividir as compras em quantidades menores pode facilitar o orçamento. Em vez de ver $200 saírem de sua conta imediatamente, você vê quatro pagamentos de $50 distribuídos entre os contracheques. Esse benefício psicológico ajuda alguns compradores a gerenciar melhor o fluxo de caixa, embora exija disciplina para evitar gastos excessivos em várias compras simultaneamente.

- Aprovação acessível: Ao contrário dos cartões de crédito que exigem boa pontuação de crédito, o Afterpay aprova usuários com histórico de crédito limitado ou ruim. A avaliação de risco da plataforma se concentra mais no comportamento de pagamento do que no histórico de crédito, tornando-a acessível a compradores mais jovens, pessoas novas no crédito ou que estão se recuperando de problemas financeiros.

- Cobertura do comerciante: Com milhares de varejistas participantes, o Afterpay oferece ampla flexibilidade de compra. De marcas tradicionais a butiques de nicho, a extensa rede de comerciantes significa que você pode usar o Afterpay para a maioria das necessidades de compras on-line sem alternar entre várias plataformas de pagamento.

O Afterpay é legal ou uma farsa

O Afterpay é uma farsa? Absolutamente não. A Afterpay opera como uma empresa legítima de serviços financeiros de capital aberto, sujeita à supervisão regulatória em vários países. A empresa cumpre as leis de empréstimos ao consumidor, mantém o licenciamento adequado quando necessário e segue padrões rígidos de relatórios financeiros como subsidiária da Block, Inc.

O status legal da plataforma foi testado em 2020, quando os reguladores da Califórnia acusaram a Afterpay de operar como um credor financeiro não licenciado. A empresa se estabeleceu com a Califórnia e obteve o licenciamento adequado, demonstrando seu compromisso com a conformidade regulatória. Esse incidente destacou a evolução do cenário jurídico dos serviços da BNPL, em vez de indicar operações fraudulentas.

As leis de proteção ao consumidor se aplicam às transações pós-pagamento, embora as proteções sejam diferentes dos cartões de crédito tradicionais. O serviço deve estar em conformidade com divulgações verdadeiras, práticas justas de cobrança de dívidas e regulamentações de privacidade do consumidor. No entanto, o Afterpay carece de algumas proteções de cartão de crédito, como direitos de estorno e proteção estendida de compra.

O escrutínio regulatório dos serviços de compra agora e pague depois aumentou globalmente. As autoridades financeiras dos Estados Unidos, Austrália e Reino Unido examinaram as práticas do BNPL, levando a melhores divulgações aos consumidores e requisitos de empréstimos responsáveis. Esses desenvolvimentos regulatórios realmente fortalecem a legitimidade da Afterpay, garantindo práticas comerciais transparentes e justas.

O Afterpay é legítimo ou não

O Afterpay é legítimo e seguro? Sim, com base em vários indicadores de credibilidade. O Better Business Bureau classifica o Afterpay A+, refletindo sua resposta às reclamações dos clientes e a transparência comercial. Enquanto Avaliações pós-pagamento no Trustpilot mostram classificações mistas, o volume de avaliações (mais de 230.000) e a operação contínua da empresa demonstram legitimidade em vez de comportamento fraudulento.

O Afterpay é confiável do ponto de vista da segurança? A plataforma mantém a certificação PCI DSS Nível 1 — o mais alto padrão de segurança de pagamento do mundo. Essa certificação exige medidas de segurança rigorosas, incluindo transmissão de dados criptografados, arquitetura de rede segura, testes de segurança regulares e controles de acesso rigorosos. Grandes empresas de pagamento, como Visa e Mastercard, operam sob os mesmos padrões de segurança.

O Afterpay é seguro especificamente para cartões de débito? Sim, mas você deve monitorar cuidadosamente o saldo da sua conta. O Afterpay usa tokenização em vez de armazenar números reais de cartão, o que significa que mesmo se os sistemas do Afterpay forem violados, os detalhes do seu cartão permanecerão protegidos. O serviço também implementa criptografia SSL durante todas as transferências de dados, a mesma tecnologia que os bancos e os principais sites de comércio eletrônico usam.

O Afterpay solicita SSN ou o Afterpay exige SSN? Para verificação de identidade, o Afterpay pode solicitar os últimos quatro dígitos do seu número de Seguro Social, especialmente para limites de gastos mais altos ou se seus sistemas de verificação sinalizarem atividades incomuns na conta. Essa prática é padrão para serviços financeiros e ajuda a evitar fraudes. O Afterpay usa o Seguro Social para relatórios de crédito? Não, a empresa não se reporta às agências de crédito nem usa seu SSN para verificações de crédito.

Avaliações de segurança de terceiros apoiam a legitimidade do Afterpay. O ScamAdviser avalia altamente o Afterpay com base na idade do site, transparência comercial e medidas de segurança. O serviço opera de forma transparente com termos de serviço publicados, estruturas de taxas claras e canais acessíveis de suporte ao cliente.

Prós e contras do Afterpay

Os prós e os contras do Afterpay exigem uma avaliação honesta antes de decidir se o Afterpay é uma boa ideia para sua situação financeira.

Vantagens

- A principal vantagem continua sendo zero taxas de juros quando você paga em dia. Devo usar o Afterpay? Se você tem renda estável e pode se comprometer com o cronograma de pagamento, a estrutura sem juros supera o financiamento com cartão de crédito. Os compradores preocupados com o orçamento gostam de distribuir os custos sem pagar a mais.

- A aprovação rápida e a acessibilidade beneficiam aqueles com crédito limitado. Usar o Afterpay é uma boa ideia para aumentar o poder de compra sem o crédito tradicional? Sim, se usado com responsabilidade. O serviço fornece acesso a mercadorias que, de outra forma, precisariam ser salvas por semanas.

- Os pagamentos automatizados reduzem a carga mental de lembrar as datas de vencimento. Uma vez configurado, o sistema processa as retiradas a cada duas semanas sem exigir intervenção manual.

Desvantagens

- As taxas atrasadas representam as desvantagens mais significativas do Afterpay. A falta de um pagamento gera uma taxa inicial de $8, mais $8 semanais até o pagamento, limitada a 25% do preço de compra. Essas taxas se acumulam rapidamente e eliminam qualquer economia em condições sem juros.

- Os contras do Afterpay incluem a falta de proteção ao consumidor. Os cartões de crédito oferecem resolução de disputas, direitos de estorno e proteção contra fraudes. O Afterpay fornece assistência mínima em disputas comerciais, deixando você vulnerável caso receba produtos defeituosos ou sofra fraudes comerciais.

É ruim usar o Afterpay para compras por impulso? Sim A facilidade psicológica de ver valores de pagamento menores incentiva gastos excessivos. Os dados mostram que os usuários do Afterpay têm tamanhos de carrinho 17% maiores e taxas de conversão 20% maiores — evidência de que o serviço influencia o comportamento de compra.

Qual é a desvantagem do Afterpay em relação à construção de crédito? Os pagamentos em dia não ajudam a estabelecer o histórico de crédito, pois o Afterpay não se reporta às agências de crédito. Para pessoas que estão tentando obter crédito, os cartões de crédito tradicionais ou os empréstimos para geração de crédito funcionam melhor, apesar dos custos de juros mais altos.

O sistema de limite de gastos frustra muitos usuários. Sem saber seu limite exato até a finalização da compra, você não pode planejar grandes compras com confiança. As mudanças de limite acontecem sem aviso prévio, às vezes impedindo compras para as quais você orçou.

Dicas para usar o Afterpay e tirar o máximo proveito dele

Alinhe as compras pós-pagamento com sua programação de dias de pagamento. O cronograma do primeiro pagamento no dia do pagamento garante que os fundos estejam disponíveis quando os saques automáticos subsequentes ocorrerem a cada duas semanas. Essa sincronização evita taxas de cheque especial e pagamentos perdidos.

Acompanhe todos os pedidos ativos do Afterpay simultaneamente. A plataforma permite várias compras simultâneas, cada uma com cronogramas de pagamento separados. Use o calendário de pagamentos do aplicativo para visualizar todos os saques futuros e garantir que sua conta possa cobri-los. Muitos usuários acham que manter uma planilha é útil para rastrear pagamentos em diferentes datas de compra.

Defina limites de gastos abaixo do máximo do Afterpay. Só porque você tem um limite de $1.000 não significa que você deva usar tudo. Considere estabelecer um limite pessoal de 50 a 60% do seu limite para manter uma reserva financeira para despesas inesperadas.

Ative as opções de backup da forma de pagamento. Vincule uma fonte de pagamento secundária à sua conta para que, se seu cartão principal recusar, o Afterpay poderá tentar fazer o backup, evitando multas por atraso. Essa redundância protege contra situações acidentais de insuficiência de fundos.

Use o Afterpay para compras planejadas, não compras por impulso. Crie uma lista de desejos dos itens que você realmente precisa e use o Afterpay estrategicamente para essas compras específicas. Evite navegar pelas ofertas em destaque do Afterpay, a menos que você esteja comprando ativamente essas categorias.

Pague com antecedência quando possível. Embora os pagamentos automáticos funcionem bem, fazer pagamentos antecipados quando você tem fundos extras reduz seu saldo pendente e pode ajudar a aumentar seu limite de gastos mais rapidamente. O pagamento antecipado também elimina o risco de esquecer um pagamento ou ter problemas com saques automáticos.

Compare os preços entre os varejistas. A disponibilidade do Afterpay em várias lojas significa que você pode comprar o melhor preço antes de se comprometer. Não presuma que o Afterpay justifique pagar mais em um varejista do que em outro.

Para aqueles interessados em soluções alternativas de pagamento que possam se adequar melhor às transações internacionais, considere revisar melhores gateways de pagamento para transações internacionais se você compra frequentemente em varejistas estrangeiros.

O que observar no Afterpay

Apesar da legitimidade do Afterpay, vários riscos exigem atenção. Compreender essas preocupações ajuda você a usar o serviço com segurança e, ao mesmo tempo, proteger suas finanças.

Vulnerabilidade de fraude comercial: Embora o Afterpay em si não seja fraudulento, a plataforma nem sempre pode protegê-lo de comerciantes desonestos. Vários relatórios descrevem situações em que os clientes compraram itens por meio do Afterpay, os comerciantes nunca entregaram produtos, mas o Afterpay ainda exigiu o pagamento. A política da empresa atribui aos clientes a responsabilidade de resolver diretamente as disputas comerciais, oferecendo pouca assistência quando os varejistas recusam reembolsos. Antes de comprar pelo Afterpay, pesquise os comerciantes de forma independente e verifique se eles são empresas legítimas com avaliações positivas dos clientes. Discussões no Reddit sobre fraude no Afterpay destaque essas vulnerabilidades e ressalte a importância da verificação de comerciantes.

Phishing e comunicações falsas: Os golpistas enviam e-mails e mensagens de texto fraudulentos alegando serem do Afterpay. Esses Mensagens fraudulentas pós-pagas normalmente alega que sua conta está bloqueada ou suspensa e, em seguida, direciona você para sites falsos criados para roubar credenciais de login e informações de pagamento. O Afterpay nunca solicita números completos do Seguro Social, senhas ou detalhes do cartão de pagamento por e-mail ou texto. Sempre acesse sua conta por meio do aplicativo oficial ou digitando diretamente o URL do site em vez de clicar nos links de e-mail.

Limitações do atendimento ao cliente: O Afterpay carece de suporte por telefone, exigindo toda a comunicação por e-mail ou mensagens no aplicativo. Essa limitação causa frustração quando surgem problemas urgentes, especialmente cobranças contestadas ou atividades fraudulentas na conta. Os tempos de resposta podem se estender por vários dias, e vários usuários relatam ter recebido respostas genéricas e inúteis de representantes de atendimento ao cliente. Problemas urgentes, como pacotes perdidos ou cobranças incorretas, podem não ser resolvidos rapidamente, deixando você sem pagar por itens que nunca recebeu enquanto espera por respostas por e-mail. Para serviços financeiros essenciais, essa barreira de comunicação representa uma fraqueza significativa em comparação com empresas que oferecem suporte por telefone.

Risco de gastos excessivos: O impacto psicológico de ver valores de pagamento menores pode levar ao acúmulo de várias compras simultâneas no Afterpay. Ao contrário dos cartões de crédito com um pagamento mensal, fazer malabarismos com vários pedidos do Afterpay significa rastrear várias datas de saque. A falta de apenas um pagamento gera taxas e, potencialmente, a suspensão da conta, mesmo que você seja um cliente confiável há anos. Especialistas financeiros alertam que os serviços de compra agora e pague depois podem criar uma falsa sensação de acessibilidade, incentivando gastos além dos meios reais.

Problemas de segurança da conta: Alguns usuários denunciam contas não autorizadas criadas usando seus endereços de e-mail e nomes sem o conhecimento deles. Esses casos de criação de conta fraudulenta sugerem pontos fracos no processo de verificação do Afterpay, em que alguém pode se registrar usando o e-mail de outra pessoa sem verificar a propriedade. Embora o Afterpay seja seguro para titulares de contas legítimos, essa falha cria vulnerabilidade ao roubo de identidade e compras não autorizadas.

Complicações do processamento de reembolsos: Quando você devolve itens comprados pelo Afterpay, o processo de reembolso pode ser confuso. Alguns clientes relatam que o Afterpay aplica reembolsos a pagamentos futuros em vez de emitir reembolsos diretos, criando confusão contábil. Outros descrevem situações em que os comerciantes processaram reembolsos, mas o Afterpay ainda exigiu o pagamento integral. Compreender a política de reembolso antes de comprar ajuda a evitar essas complicações, embora a política em si possa ser difícil de interpretar.

Se você está explorando várias maneiras de gerar renda enquanto gerencia despesas, talvez valha a pena aprender sobre aplicativos legítimos para ganhar dinheiro que complementam estratégias de pagamento inteligentes. Além disso, comparando o Afterpay com outros serviços de pagamento, como PayPal pode ajudar você a determinar qual plataforma melhor atende às suas necessidades de compras.

Conclusão

Então, o Afterpay é bom ou ruim para suas finanças? A resposta depende inteiramente de como você a usa. O Afterpay é legítimo, seguro e oferece flexibilidade genuína de pagamento sem juros quando usado com responsabilidade. A plataforma é excelente para compras planejadas por compradores preocupados com o orçamento que valorizam a distribuição dos custos entre os salários. No entanto, a fraca proteção do consumidor, os desafios de disputas comerciais e os riscos psicológicos de gastos excessivos tornam o Afterpay menos adequado do que os cartões de crédito para muitas situações. Compreender as limitações do Afterpay e, ao mesmo tempo, aproveitar seus benefícios requer disciplina e conscientização financeiras. Use o serviço estrategicamente para compras específicas, e não como forma de pagamento padrão, para maximizar o valor e minimizar os riscos.

Start your dropshipping business today

O Afterpay é seguro? Perguntas frequentes

O Afterpay é seguro e protege minhas informações financeiras ao fazer compras on-line?

Sim, o Afterpay é seguro do ponto de vista técnico de segurança. A plataforma mantém a certificação PCI DSS Nível 1 e usa criptografia em nível bancário para proteger seus dados. O Afterpay é confiável em relação à segurança de dados, implementando criptografia SSL e tokenização para que os números reais do seu cartão não sejam armazenados em seus servidores. No entanto, a segurança vai além da tecnologia: você deve usar o serviço com responsabilidade, verificar a legitimidade do comerciante antes de comprar e ficar atento a golpes de phishing que se façam passar pelo Afterpay. A plataforma em si é segura, mas o comportamento do usuário e a seleção de comerciantes afetam significativamente a segurança geral.

O Afterpay cobra juros e qual é o custo real de usar esse serviço?

O Afterpay é isento de juros quando você faz todos os pagamentos em dia, o que significa que você paga exatamente o preço do produto sem encargos financeiros. No entanto, taxas atrasadas criam o risco real de custo. A falta de um pagamento aciona imediatamente uma taxa de $8, além de outros $8 semanais até o pagamento, limitada a 25% do preço de compra. O Afterpay cobra juros tecnicamente? Não, mas as multas por atraso funcionam da mesma forma, aumentando seu custo total. O serviço gera dinheiro principalmente com taxas comerciais (4-6% dos preços de compra), o que incentiva os varejistas a oferecer o Afterpay, apesar dos custos mais altos do que o processamento tradicional de cartão de crédito.

O Afterpay é um bom investimento em comparação com o uso de cartões de crédito ou outros métodos de pagamento?

O Afterpay é um bom investimento para os consumidores, dependendo de seus hábitos e necessidades financeiras. Para compradores disciplinados com renda estável que pagam em dia, o Afterpay supera os cartões de crédito ao evitar totalmente a cobrança de juros. No entanto, os cartões de crédito oferecem proteção superior ao consumidor, limites de responsabilidade por fraude, resolução de disputas e programas de recompensas que o Afterpay não possui. O Catch tem Afterpay? Muitos varejistas, incluindo a Catch, fazem parceria com a Afterpay, tornando-a amplamente disponível. Se usar o Afterpay é uma boa ideia em comparação com cartões de crédito, depende de sua situação de crédito, padrões de compra e necessidade de proteção ao consumidor. As pessoas que constroem crédito devem preferir cartões de crédito, apesar dos custos de juros.

O que acontece se eu perder um pagamento do Afterpay e isso afetará minha pontuação de crédito?

A falta de um pagamento pós-pagamento gera uma taxa de atraso imediata de $8, mais $8 semanais até você pagar, limitada a 25% do valor original da compra. Sua conta é suspensa, impedindo novas compras até que você esteja atualizado. No entanto, o Afterpay normalmente não reporta pagamentos atrasados às agências de crédito, portanto, sua pontuação de crédito permanece inalterada. A exceção são contas gravemente inadimplentes enviadas para cobranças, o que pode afetar o crédito. A análise pós-pagamento de seu histórico de pagamentos afeta internamente seu limite de gastos e suas chances de aprovação futura, mas não aparecerá nos relatórios de crédito. Embora isso proteja sua pontuação de crédito de pequenos pagamentos atrasados, isso também significa que pagamentos em dia não ajudam a criar histórico de crédito.

Launch your dropshipping business now!

Start free trial.avif)

Blogs relacionados

Como Configurar o Processamento Automatizado de Pedidos Com Spocket e Shopify

Configure um fluxo de trabalho de dropshipping Shopify mais fluido com a Spocket, conectando sua loja, importando produtos, processando pedidos, sincronizando o rastreamento e reduzindo as tarefas manuais de processamento.

Como Abrir uma Conta Bancária Empresarial para Sua Loja de Dropshipping

Organize suas finanças de dropshipping da maneira certa com uma conta bancária empresarial dedicada, feita para pagamentos, pagamentos a fornecedores, impostos e crescimento a longo prazo da loja.

Spocket vs Dropified: Qual Ferramenta É Melhor para Escalar Múltiplas Lojas?

Compare Spocket e Dropified para dropshipping em múltiplas lojas, qualidade do fornecedor, automação, processamento de pedidos, obtenção de produtos e escalonamento em plataformas de e-commerce.