¿Es seguro Afterpay? Todo lo que necesita saber sobre los servicios y la seguridad de Afterpay

¿Es seguro usar Afterpay en 2026? Obtenga información sobre la seguridad, la legitimidad y los posibles riesgos de Afterpay. Lee las reseñas y los consejos de seguridad antes de comprar.

Comprar en línea nunca ha sido tan fácil con los servicios de compra ahora-paga después, pero ¿Afterpay es lo suficientemente seguro como para confiar en tu información personal y financiera? Millones de compradores utilizan Afterpay para dividir los pagos sin intereses, pero siguen surgiendo dudas sobre la legitimidad y la seguridad. ¿Afterpay es legítimo o podría estar ocultando riesgos que afectan a tus finanzas? Ya sea que te preguntes si Afterpay es bueno para tus hábitos de compra o si te preguntas si Afterpay es malo para tu presupuesto, entender cómo funciona esta plataforma de pago es fundamental. Desde la protección de datos hasta los cargos por pagos atrasados, analizaremos si Afterpay es confiable, cuáles son los inconvenientes de Afterpay y si vale la pena añadir este popular servicio a tus opciones de pago en 2026.

¿Qué es Afterpay?

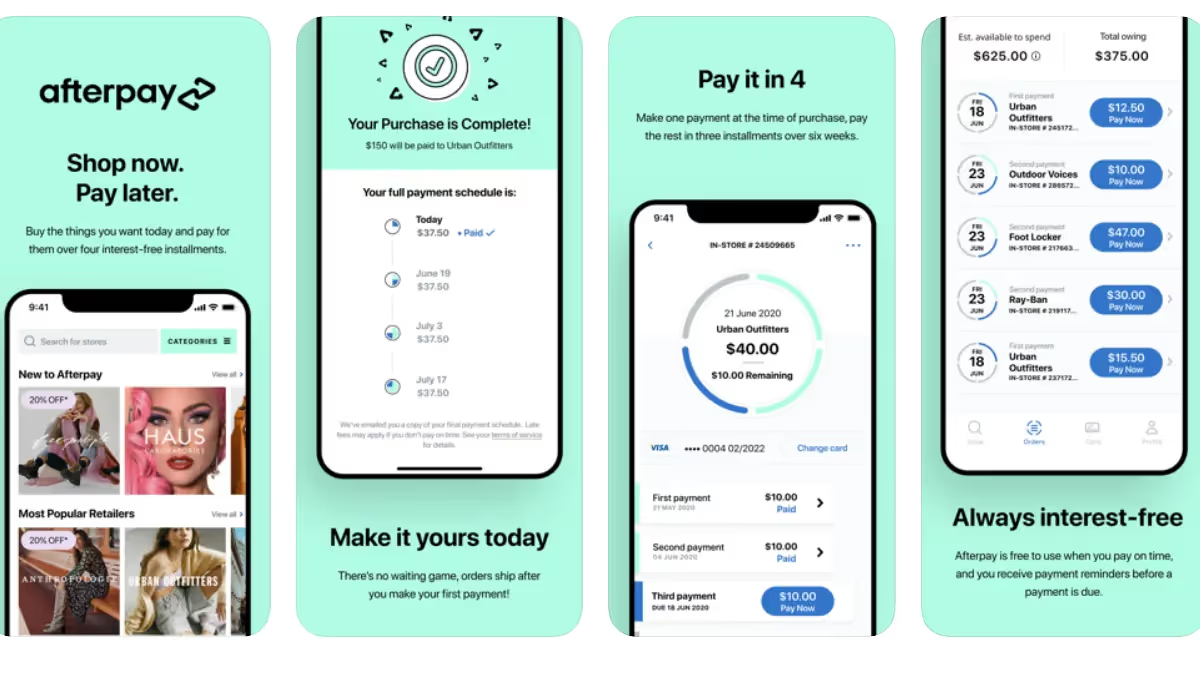

Pago posterior es un compre ahora-pague después (BNPL) servicio que permite a los compradores comprar artículos de inmediato y dividir el costo en cuatro cuotas iguales. Afterpay lo explica de forma sencilla: cuando compras algo por 100 dólares, pagas 25 dólares por adelantado y realizas tres pagos adicionales de 25 dólares cada dos semanas hasta que la compra esté totalmente pagada después de seis semanas.

El significado de Afterpay va más allá de los pagos retrasados. Esta plataforma actúa como intermediaria entre tú y los minoristas, ya que paga a los comerciantes el importe total por adelantado y, con el tiempo, te cobra pagos más pequeños. A diferencia de las tarjetas de crédito tradicionales, Afterpay no cobra intereses cuando los pagos se realizan a tiempo, lo que la convierte en una alternativa atractiva para los compradores que se preocupan por su presupuesto.

Afterpay opera como una empresa que cotiza en bolsa bajo Block, Inc. (anteriormente Square), lo que le otorga transparencia financiera a través de requisitos de información pública. El servicio ha crecido para servir más de 24 millones de usuarios en todo el mundo y colabora con miles de minoristas, desde pequeñas boutiques hasta grandes marcas como Amazon, Objetivo, y Séfora.

¿Cómo funciona Afterpay?

Lo que diferencia a After pay de la financiación tradicional es su sencillez. No hay un proceso de solicitud complicado, ni verificaciones crediticias prolongadas que afecten su calificación, ni líneas de crédito rotativas que tienten a gastar de más. Sabes exactamente cuánto pagarás y cuándo lo pagarás antes de completar cualquier compra.

La estructura de pagos

Cuando seleccionas Afterpay al finalizar la compra, el servicio divide automáticamente el total de tu compra en cuatro pagos iguales. El primer pago vence inmediatamente, mientras que los tres pagos restantes se retiran automáticamente de tu método de pago vinculado cada dos semanas. Este calendario de pagos significa que tu compra se cancela por completo en un plazo de seis semanas.

La función de retiro automático elimina la necesidad de recordar las fechas de pago o enviar los pagos manualmente. Una vez que vinculas una tarjeta de débito o crédito a tu cuenta de Afterpay, el sistema se encarga de todo por ti. Muchos compradores alinean sus compras en Afterpay con los plazos de pago, lo que garantiza que los fondos estén disponibles cuando venzan los pagos.

Configuración de la cuenta y límites de gasto

Crear una cuenta Afterpay lleva solo unos minutos. Deberás proporcionar información personal básica, vincular un método de pago y verificar tu identidad. A diferencia de los prestamistas tradicionales, Afterpay no realiza verificaciones crediticias exhaustivas que afecten a tu calificación crediticia, por lo que es accesible para personas con un historial crediticio limitado o deficiente.

Tu límite de gastos con Afterpay no está predeterminado. En cambio, la plataforma asigna límites en función de varios factores, como tu historial de pagos, el tiempo que llevas siendo cliente e incluso el minorista en el que estás comprando. Los usuarios nuevos suelen empezar con límites inferiores de entre 600 y 800$, mientras que los usuarios establecidos con un buen historial de pagos pueden acceder a límites de hasta 3000$ o más.

Proceso de aprobación

No se aprueban todas las compras, incluso si ya eres cliente de Afterpay. La plataforma rechaza aproximadamente el 50% de las compras por primera vez y el 30% de las compras posteriores. Estas denegaciones se producen en tiempo real al finalizar la compra y pueden deberse a varios factores: un historial de pagos insuficiente, pagos atrasados anteriores, restricciones en los límites de gasto o algoritmos de evaluación de riesgos que detectan actividades inusuales.

El sistema de aprobación funciona de manera diferente al crédito tradicional. No sabrás si te han aprobado hasta que intentes realizar una compra, lo que puede resultar frustrante a la hora de planificar viajes de compras más grandes.

¿Qué puede hacer con Afterpay?

La versatilidad de Afterpay se extiende a numerosas categorías de compras, por lo que es útil para varios tipos de compras. La plataforma se asocia con minoristas en moda, belleza, artículos para el hogar, electrónica, acondicionamiento físico e incluso comida. Puedes usar Afterpay tanto en línea como en tiendas físicas, aunque para usarlo en las tiendas se requiere la tarjeta Afterpay o el código de barras de la aplicación móvil.

Las compras en línea representan el caso de uso más común de Afterpay. Cuando navegues por las tiendas participantes, verás el logotipo de Afterpay al finalizar la compra o en las páginas de los productos en las que se indica cuánto pagarías en cuotas. El proceso de pago se integra a la perfección y solo necesitas unos pocos clics para completar la compra.

Para las compras en las tiendas, Afterpay ofrece una tarjeta digital a través de su aplicación móvil. Puedes generar un código de barras o un número de tarjeta en las tiendas físicas participantes y luego usarlo como cualquier otra tarjeta de pago. Esta función ha ampliado la utilidad de Afterpay más allá del comercio electrónico para abarcar las compras diarias.

La plataforma también permite el pago anticipado sin penalizaciones. Si recibes ingresos inesperados o quieres liquidar tu saldo más rápido, puedes cancelar todo el saldo restante en cualquier momento. Esta flexibilidad te permite controlar tu calendario de pagos y, al mismo tiempo, mantener la opción de seguir con el plan original.

Los servicios de pago posterior más populares

Las principales marcas de ropa y boutiques utilizan la plataforma para aumentar el valor promedio de los pedidos y reducir el abandono de los carritos. Los compradores suelen utilizar Afterpay para renovar sus prendas de ropa de temporada, para ocasiones especiales y para comprar ropa de uso diario que, de otro modo, podrían afectar su presupuesto.

La belleza y los cosméticos representan otra categoría popular. Los entusiastas del cuidado de la piel y los amantes del maquillaje utilizan Afterpay para probar nuevos productos, abastecerse de los favoritos o comprar artículos de belleza de primera calidad. La capacidad de distribuir los costos hace que los productos de belleza de alta gama sean más accesibles sin el impacto financiero inmediato.

Las compras de artículos para el hogar y muebles tienen una adopción significativa de Afterpay. Al amueblar apartamentos o mejorar los artículos esenciales del hogar, el plan de pago de seis semanas hace que las compras más grandes sean manejables. Los minoristas que venden ropa de cama, utensilios de cocina y muebles pequeños informan que han aumentado sus ventas gracias a la integración de Afterpay.

Los accesorios electrónicos y tecnológicos también ocupan un lugar destacado en los servicios de Afterpay. Si bien la plataforma funciona bien para compras de tecnología más pequeñas, como auriculares, fundas para teléfonos y accesorios, los productos electrónicos más grandes pueden superar los límites de gasto o requerir opciones de financiación alternativas según el estado de su cuenta.

Beneficios de Afterpay

El uso de Afterpay ofrece varias ventajas que lo hacen atractivo para los compradores estratégicos:

- Pagos sin intereses: Cuando pagas a tiempo, Afterpay no tiene intereses, lo que significa que pagas exactamente lo que cuesta el artículo sin cargos financieros adicionales. Esta característica por sí sola hace que Afterpay valga la pena en comparación con las tarjetas de crédito que cobran una APR del 15 al 25% sobre los saldos acumulados. La estructura sin intereses ahorra dinero al tiempo que brinda flexibilidad de pago.

- Sin impacto en la calificación crediticia: Afterpay no realiza investigaciones crediticias exhaustivas ni informa los pagos puntuales a las agencias de crédito. Esto significa que el uso del servicio no ayudará a acumular crédito, pero tampoco perjudicará tu calificación a causa de consultas o índices de utilización. Para las personas que recuperan su crédito o evitan las verificaciones crediticias, esto representa un beneficio significativo.

- Gestión del presupuesto: Dividir las compras en cantidades más pequeñas puede facilitar la elaboración del presupuesto. En lugar de que salgan de tu cuenta 200 dólares de forma inmediata, verás cuatro pagos de 50 dólares repartidos entre cheques de pago. Este beneficio psicológico ayuda a algunos compradores a gestionar mejor el flujo de caja, aunque requiere disciplina para evitar gastar de más en varias compras simultáneas.

- Aprobación accesible: A diferencia de las tarjetas de crédito que requieren buenos puntajes crediticios, Afterpay aprueba a los usuarios con historiales crediticios limitados o deficientes. La evaluación de riesgos de la plataforma se centra más en el comportamiento de pago que en el historial crediticio, por lo que es accesible a los compradores más jóvenes, a las personas que acaban de acceder al crédito o a las personas que se están recuperando de dificultades financieras.

- Cobertura comercial: Con miles de minoristas participantes, Afterpay ofrece una amplia flexibilidad de compra. Desde las principales marcas hasta las boutiques más especializadas, la amplia red de comerciantes significa que puedes usar Afterpay para la mayoría de tus compras en línea sin tener que cambiar de una plataforma de pago a otra.

¿Es Afterpay legal o una estafa?

¿Afterpay es una estafa? Absolutamente no. Afterpay opera como una empresa de servicios financieros legítima que cotiza en bolsa y está sujeta a supervisión regulatoria en varios países. La compañía cumple con las leyes de préstamos al consumidor, mantiene las licencias adecuadas cuando es necesario y sigue estrictas normas de información financiera como subsidiaria de Block, Inc.

El estado legal de la plataforma se puso a prueba en 2020 cuando los reguladores de California acusaron a Afterpay de operar como un prestamista financiero sin licencia. La empresa llegó a un acuerdo con California y obtuvo la licencia adecuada, lo que demuestra su compromiso con el cumplimiento de la normativa. Este incidente puso de relieve la evolución del panorama legal de los servicios de BNPL, en lugar de indicar operaciones fraudulentas.

Las leyes de protección al consumidor se aplican a las transacciones de Afterpay, aunque las protecciones difieren de las de las tarjetas de crédito tradicionales. El servicio debe cumplir con la declaración de veracidad de los préstamos, las prácticas justas de cobro de deudas y las normas de privacidad del consumidor. Sin embargo, Afterpay carece de algunas protecciones de tarjetas de crédito, como los derechos de devolución de cargo y la protección de compra extendida.

El escrutinio regulatorio de los servicios de compra ahora y paga después ha aumentado en todo el mundo. Las autoridades financieras de los Estados Unidos, Australia y el Reino Unido han examinado las prácticas del BNPL, lo que ha permitido mejorar la divulgación de información a los consumidores y establecer requisitos crediticios responsables. De hecho, estos avances regulatorios fortalecen la legitimidad de Afterpay al garantizar prácticas comerciales transparentes y justas.

¿Afterpay es legítimo o no?

¿Afterpay es legítimo y seguro? Sí, según múltiples indicadores de credibilidad. El Better Business Bureau califica a Afterpay como A+, lo que refleja su respuesta a las quejas de los clientes y su transparencia empresarial. Mientras Reseñas de Afterpay en Trustpilot muestran calificaciones mixtas, el volumen de reseñas (más de 230 000) y el funcionamiento continuo de la empresa demuestran su legitimidad más que un comportamiento fraudulento.

¿Afterpay es fiable desde el punto de vista de la seguridad? La plataforma mantiene la certificación PCI DSS de nivel 1, el estándar de seguridad de pagos más alto del mundo. Esta certificación requiere medidas de seguridad rigurosas, como la transmisión cifrada de datos, una arquitectura de red segura, pruebas de seguridad periódicas y controles de acceso estrictos. Las principales empresas de pago, como Visa y Mastercard, operan bajo los mismos estándares de seguridad.

¿Afterpay es seguro específicamente para las tarjetas de débito? Sí, aunque debes controlar cuidadosamente el saldo de tu cuenta. Afterpay utiliza la tokenización en lugar de almacenar los números reales de las tarjetas, lo que significa que, incluso si se infringen los sistemas de Afterpay, los datos de su tarjeta permanecen protegidos. El servicio también implementa el cifrado SSL durante todas las transferencias de datos, la misma tecnología que utilizan los bancos y los principales sitios de comercio electrónico.

¿Afterpay solicita el SSN o Afterpay requiere el SSN? Para la verificación de identidad, Afterpay puede solicitar los últimos cuatro dígitos de tu número de seguro social, especialmente para límites de gastos más altos o si sus sistemas de verificación detectan una actividad inusual en la cuenta. Esta práctica es estándar para los servicios financieros y ayuda a prevenir el fraude. ¿Afterpay usa el Seguro Social para los informes crediticios? No, la compañía no informa a las agencias de crédito ni usa su número de seguro social para verificar su crédito.

Las evaluaciones de seguridad de terceros respaldan la legitimidad de Afterpay. ScamAdviser califica muy bien a Afterpay según la antigüedad del sitio web, la transparencia empresarial y las medidas de seguridad. El servicio funciona de forma transparente con condiciones de servicio publicadas, estructuras de tarifas claras y canales de atención al cliente accesibles.

Ventajas y desventajas de Afterpay

Los pros y los contras de Afterpay requieren una evaluación honesta antes de decidir si Afterpay es una buena idea para su situación financiera.

Ventajas

- La principal ventaja sigue siendo cero cargos por intereses cuando paga a tiempo. ¿Debo usar Afterpay? Si tienes ingresos estables y puedes comprometerte con el calendario de pagos, la estructura sin intereses es mejor que la financiación con tarjeta de crédito. Los compradores que se preocupan por su presupuesto aprecian distribuir los costos sin pagar más.

- La aprobación rápida y la accesibilidad benefician a las personas con crédito limitado. ¿Usar Afterpay es una buena idea para aumentar el poder adquisitivo sin el crédito tradicional? Sí, si se usa de manera responsable. El servicio brinda acceso a productos que, de otro modo, podrían necesitar guardarse durante semanas.

- Los pagos automatizados reducen la carga mental de recordar las fechas de vencimiento. Una vez configurado, el sistema gestiona las retiradas cada dos semanas sin necesidad de intervención manual.

Desventajas

- Los cargos por pagos atrasados representan las desventajas más importantes de Afterpay. La falta de pago conlleva una comisión inicial de 8$, más 8$ semanales hasta que pagues, con un límite del 25% del precio de compra. Estas comisiones se acumulan rápidamente y eliminan cualquier ahorro derivado de las condiciones sin intereses.

- Las desventajas de Afterpay incluyen la falta de protección al consumidor. Las tarjetas de crédito ofrecen resolución de disputas, derechos de devolución de cargos y protección contra el fraude. Afterpay brinda una asistencia mínima en caso de disputas comerciales, lo que lo deja vulnerable si recibe productos defectuosos o sufre un fraude comercial.

¿Es malo usar Afterpay para compras impulsivas? ¿Sí?. La facilidad psicológica de ver montos de pago más pequeños fomenta el gasto excesivo. Los datos muestran que los usuarios de Afterpay tienen carritos un 17% más grandes y tasas de conversión un 20% más altas, lo que demuestra que el servicio influye en el comportamiento de compra.

¿Cuál es la desventaja de Afterpay con respecto a la creación de crédito? Los pagos puntuales no ayudan a establecer el historial crediticio, ya que Afterpay no informa a las agencias de crédito. Para las personas que intentan acumular crédito, las tarjetas de crédito tradicionales o los préstamos para generar crédito son más rentables a pesar de los costos de interés más altos.

El sistema de límites de gastos frustra a muchos usuarios. Si no conoces tu límite exacto hasta el momento de pagar, no puedes planificar grandes compras con confianza. Los cambios en los límites se producen sin previo aviso y, a veces, impiden las compras que has presupuestado.

Consejos para usar Afterpay y sacarle el máximo provecho

Alinee las compras de Afterpay con su calendario de días de pago. Programar el primer pago el día de pago garantiza que los fondos estén disponibles cuando se realicen los siguientes retiros automáticos cada dos semanas. Esta sincronización evita los cargos por sobregiro y los pagos atrasados.

Realice un seguimiento simultáneo de todos los pedidos activos de Afterpay. La plataforma permite múltiples compras simultáneas, cada una con cronogramas de pago separados. Usa el calendario de pagos de la aplicación para visualizar todos los próximos retiros y asegurarte de que tu cuenta pueda cubrirlos. A muchos usuarios les resulta útil mantener una hoja de cálculo para realizar un seguimiento de los pagos en las diferentes fechas de compra.

Establece límites de gasto por debajo del máximo de Afterpay. El hecho de que tenga un límite de $1,000 no significa que deba usarlo todo. Considera establecer un límite personal del 50 al 60% de tu límite para mantener una protección financiera frente a los gastos inesperados.

Habilita las opciones de respaldo del método de pago. Vincula una fuente de pago secundaria a tu cuenta para que, si tu tarjeta principal se rechaza, Afterpay pueda intentar hacer la copia de seguridad y evitar cargos por pagos atrasados. Esta redundancia protege contra situaciones de insuficiencia accidental de fondos.

Usa Afterpay para compras planificadas, no para compras impulsivas. Cree una lista de deseos con los artículos que realmente necesita y, a continuación, utilice Afterpay de forma estratégica para esas compras específicas. Evite explorar las ofertas destacadas de Afterpay, a menos que esté comprando activamente esas categorías.

Pague anticipadamente cuando sea posible. Si bien los pagos automáticos funcionan bien, hacer pagos anticipados cuando tienes fondos adicionales reduce tu saldo pendiente y puede ayudarte a aumentar tu límite de gastos más rápido. El pago anticipado también elimina el riesgo de olvidar un pago o de tener problemas con los retiros automáticos.

Compara los precios entre los minoristas. La disponibilidad de Afterpay en varias tiendas significa que puedes buscar el mejor precio antes de comprometerte. No asumas que Afterpay justifica pagar más en una tienda que en otra.

Para aquellos interesados en soluciones de pago alternativas que puedan adaptarse mejor a las transacciones internacionales, consideren revisar mejores pasarelas de pago para transacciones internacionales si compras con frecuencia en minoristas extranjeros.

Qué tener en cuenta en Afterpay

A pesar de la legitimidad de Afterpay, hay varios riesgos que requieren atención. Comprender estas preocupaciones le ayuda a utilizar el servicio de forma segura y, al mismo tiempo, a proteger sus finanzas.

Vulnerabilidad de estafa comercial: Si bien Afterpay en sí no es fraudulento, la plataforma no siempre puede protegerlo de los comerciantes deshonestos. Varios informes describen situaciones en las que los clientes pedían artículos a través de Afterpay, los comerciantes nunca entregaban los productos y, sin embargo, Afterpay seguía exigiendo el pago. La política de la empresa impone a los clientes la responsabilidad de resolver directamente las disputas con los comerciantes, y ofrecen poca ayuda cuando los minoristas rechazan los reembolsos. Antes de comprar a través de Afterpay, investiga a los comerciantes de forma independiente y verifica que sean empresas legítimas con comentarios positivos de los clientes. Debates en Reddit sobre el fraude de Afterpay destaquen estas vulnerabilidades y subrayen la importancia de la investigación de antecedentes de los comerciantes.

Suplantación de identidad y comunicaciones falsas: Los estafadores envían correos electrónicos y mensajes de texto fraudulentos que afirman provenir de Afterpay. Estos Mensajes fraudulentos de Afterpay normalmente afirman que tu cuenta está bloqueada o suspendida y luego te dirigen a sitios web falsos diseñados para robar credenciales de inicio de sesión e información de pago. Afterpay nunca solicita números completos de Seguro Social, contraseñas o detalles de tarjetas de pago por correo electrónico o mensaje de texto. Acceda siempre a su cuenta a través de la aplicación oficial o escribiendo directamente la URL del sitio web en lugar de hacer clic en los enlaces de correo electrónico.

Limitaciones del servicio de atención al cliente: Afterpay carece de asistencia telefónica y requiere toda la comunicación por correo electrónico o mensajería integrada en la aplicación. Esta limitación provoca frustración cuando surgen problemas urgentes, en particular los cargos controvertidos o la actividad fraudulenta de las cuentas. Los tiempos de respuesta pueden extenderse varios días y varios usuarios afirman haber recibido respuestas genéricas e inútiles por parte de los representantes del servicio de atención al cliente. Es posible que los problemas urgentes, como la pérdida de paquetes o los cargos incorrectos, no se resuelvan rápidamente, por lo que tendrás que pagar artículos que no has recibido mientras esperas recibir respuestas por correo electrónico. En el caso de los servicios financieros críticos, esta barrera de comunicación representa una importante debilidad en comparación con las empresas que ofrecen asistencia telefónica.

Riesgo de gastos excesivos: El impacto psicológico de ver montos de pago más pequeños puede llevar a acumular varias compras simultáneas en Afterpay. A diferencia de las tarjetas de crédito con un pago mensual, tener que hacer malabares con varios pedidos de Afterpay implica tener varias fechas de retiro de las que hacer un seguimiento. Si no realizas un solo pago, se te cobrarán comisiones y es posible que se suspenda la cuenta, incluso si llevas años siendo un cliente de confianza. Los expertos financieros advierten que los servicios de compra ahora y paga después pueden crear una falsa sensación de asequibilidad y fomentar el gasto por encima de los medios reales.

Problemas de seguridad de la cuenta: Algunos usuarios denuncian la creación de cuentas no autorizadas con sus direcciones de correo electrónico y nombres sin su conocimiento. Estos casos de creación de cuentas fraudulentas sugieren puntos débiles en el proceso de verificación de Afterpay, en el que alguien puede registrarse con el correo electrónico de otra persona sin verificar la propiedad. Si bien es seguro usar Afterpay para los titulares de cuentas legítimas, esta falla crea una vulnerabilidad al robo de identidad y a las compras no autorizadas.

Complicaciones en el procesamiento de reembolsos: Cuando devuelves artículos comprados a través de Afterpay, el proceso de reembolso puede resultar confuso. Algunos clientes informan que Afterpay aplica los reembolsos a los pagos futuros en lugar de emitir reembolsos directos, lo que crea confusión contable. Otros describen situaciones en las que los comerciantes procesaron los reembolsos, pero Afterpay siguió exigiendo el pago completo. Comprender la política de reembolsos antes de comprar ayuda a evitar estas complicaciones, aunque la política en sí misma puede resultar difícil de interpretar.

Si estás explorando varias maneras de generar ingresos mientras administras los gastos, tal vez te resulte útil aprender sobre aplicaciones legítimas para ganar dinero que complementan las estrategias de pago inteligentes. Además, comparar Afterpay con otros servicios de pago como PayPal puede ayudarte a determinar qué plataforma se adapta mejor a tus necesidades de compra.

Conclusión

Entonces, ¿Afterpay es bueno o malo para sus finanzas? La respuesta depende completamente de cómo lo use. Afterpay es legítimo, seguro y ofrece una verdadera flexibilidad de pago sin intereses cuando se usa de manera responsable. La plataforma es excelente para las compras planificadas de compradores preocupados por su presupuesto que valoran la distribución de los costos entre los cheques de pago. Sin embargo, la débil protección del consumidor, las impugnaciones de disputas comerciales y los riesgos psicológicos de gastos excesivos hacen que Afterpay sea menos adecuada que las tarjetas de crédito para muchas situaciones. Comprender las limitaciones de Afterpay y, al mismo tiempo, aprovechar sus beneficios requiere disciplina y conciencia financieras. Usa el servicio de manera estratégica para compras específicas en lugar de usarlo como un método de pago predeterminado para maximizar el valor y minimizar los riesgos.

Start your dropshipping business today

¿Es seguro Afterpay? Preguntas frecuentes

¿Afterpay es seguro y protege mi información financiera al comprar en línea?

Sí, Afterpay es seguro desde el punto de vista de la seguridad técnica. La plataforma mantiene la certificación PCI DSS de nivel 1 y utiliza un cifrado de nivel bancario para proteger sus datos. Afterpay es confiable en cuanto a la seguridad de los datos, ya que implementa el cifrado SSL y la tokenización para que los números reales de tus tarjetas no se almacenen en sus servidores. Sin embargo, la seguridad va más allá de la tecnología: debes usar el servicio de manera responsable, verificar la legitimidad del comerciante antes de comprar y estar atento a las estafas de suplantación de identidad que se hacen pasar por Afterpay. La plataforma en sí misma es segura, pero el comportamiento de los usuarios y la selección de los comerciantes tienen un impacto significativo en la seguridad general.

¿Afterpay cobra intereses y cuál es el costo real de usar este servicio?

Afterpay está libre de intereses cuando realizas todos los pagos a tiempo, lo que significa que pagas exactamente el precio del producto sin cargos financieros. Sin embargo, los recargos por pagos atrasados crean un riesgo de coste real. Si no realiza un pago, se cobra inmediatamente un cargo de 8 USD, más otros 8 USD semanales hasta que se pague, con un límite del 25% del precio de compra. ¿Afterpay cobra intereses técnicamente? No, pero los cargos por pagos atrasados funcionan de manera similar al aumentar el costo total. El servicio genera beneficios principalmente con las comisiones de los comerciantes (entre el 4 y el 6% del precio de compra), lo que incentiva a los minoristas a ofrecer Afterpay a pesar de que los costos son más altos que los del procesamiento tradicional de tarjetas de crédito.

¿Afterpay es una buena inversión en comparación con el uso de tarjetas de crédito u otros métodos de pago?

Si Afterpay es una buena inversión para los consumidores depende de sus hábitos y necesidades financieras. Para los compradores disciplinados con ingresos estables que pagan a tiempo, Afterpay supera a las tarjetas de crédito al evitar por completo los cargos por intereses. Sin embargo, las tarjetas de crédito ofrecen una protección al consumidor superior, límites de responsabilidad por fraude, resolución de disputas y programas de recompensas de los que carece Afterpay. ¿Catch tiene Afterpay? Muchos minoristas, incluido Catch, se asocian con Afterpay, lo que hace que esté ampliamente disponible. Que usar Afterpay sea una buena idea o no usar tarjetas de crédito depende de tu situación crediticia, tus patrones de compra y la necesidad de protección al consumidor. Las personas que crean crédito deberían preferir las tarjetas de crédito a pesar de los costos de los intereses.

¿Qué sucede si no realizo un pago de Afterpay? ¿Esto afectará a mi calificación crediticia?

Si no realiza un pago de Afterpay, se aplica inmediatamente un cargo por pago atrasado de 8 USD, más 8 USD por semana hasta que pague, con un límite del 25% del importe de la compra original. Tu cuenta se suspende, lo que impide realizar nuevas compras hasta que estés al día. Sin embargo, Afterpay no suele denunciar los pagos atrasados a las agencias de crédito, por lo que tu calificación crediticia no se ve afectada. La excepción son las cuentas muy morosas que se envían a centros de cobro, lo que podría afectar al crédito. La revisión del historial de pagos de Afterpay afecta internamente al límite de gastos y a las probabilidades de aprobación futura, pero no aparecerá en los informes crediticios. Si bien esto protege tu calificación crediticia de los pagos atrasados leves, también significa que los pagos puntuales no ayudan a crear un historial crediticio.

Launch your dropshipping business now!

Start free trial.avif)

Blogs relacionados

Cómo configurar el procesamiento automático de pedidos con Spocket y Shopify

Configura un flujo de trabajo de dropshipping de Shopify más fluido con Spocket conectando tu tienda, importando productos, procesando pedidos, sincronizando el seguimiento y reduciendo las tareas manuales de cumplimiento.

Cómo abrir una cuenta bancaria de empresa para tu tienda de dropshipping

Organiza tus finanzas de dropshipping de la manera adecuada con una cuenta bancaria empresarial dedicada, diseñada para pagos, pagos a proveedores, impuestos y el crecimiento a largo plazo de tu tienda.

Spocket vs Dropified: ¿Qué herramienta es mejor para la escalabilidad multitienda?

Compara Spocket y Dropified para dropshipping multitienda, calidad de proveedores, automatización, gestión de pedidos, aprovisionamiento de productos y escalabilidad en plataformas de comercio electrónico.